相続・贈与の注意点

第2回 借地権と相続・贈与について(2)同族法人が土地の無償返還に関する届出書を提出した場合

Q

父は自分の土地に賃貸物件を所有していましたが、物件が老朽化したため建替えを検討しています。建設会社から建物を取壊して、法人を設立しその法人が建物を所有すれば相続税対策になるとアドバイスされました。

相続税対策となる仕組みを教えて下さい。

A

多額な不動産所得のある方向けの相続税対策です。

ポイントは、

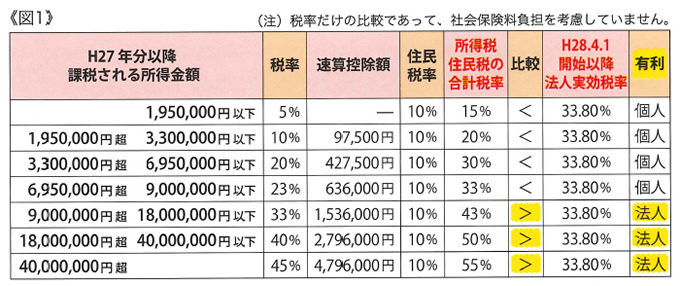

・個人の所得税率と法人税率を比較したうえで法人の低い税率を適用することにより、多くの所得を残す。(図1参照)

・さらに、相続人である妻や子供に役員給与を支払うことにより所得を分散し、同時に相続税の納税資金を貯蓄していくということです。

一般的には、貸付規模にもよりますが、貸家やアパート2~3軒程度の方よりもマンション数棟所有するなどの方で所得金額が1000万円以上の資産家向けになるかと思います。

解説

まず、図1から個人と法人の税率を比較してみます。

【所得にかかる税金】

個人の場合は、所得金額が多くなればなるほど所得税が高くなります。所得税・住民税の合計税率と法人実効税率を比較してみると所得金額が900万円を超えると法人が有利となります。ここでの注意点は、税率を適用する金額は収入金額でなく所得金額であるということです。

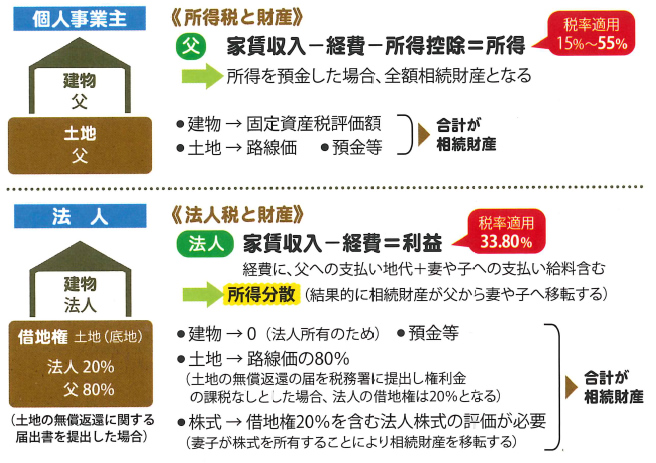

【相続税対策と法人経営に係る費用負担】

個人事業主の場合、相続時には通常所得税を支払った後の父の所得(預金等)が、全て相続財産となります。これに対して法人を設立すると、毎年の法人税申告で妻や子へ給料を支払うことにより法人所得が分散されるため、個人事業主の場合より所得が少なくなるので、法人を設立した方が有利となります。

しかし、法人では、赤字申告でも法人住民税(均等割り)の7万円を支払わなくてはなりませんし、厚生年金等の強制加入となります。

さらに、法人設立登記や役員変更登記の手数料や税理士の顧問料等も必要となります。そのため法人を取りやめる方も出てきていますので、税金のみならず社会保険等の負担額も含め検討するなど注意が必要です。

執筆: 税理士 石倉祐司