よくある質問

インボイス制度

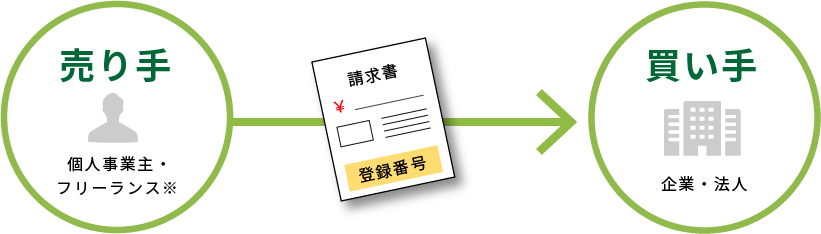

- 消費税インボイス制度とは?

令和5年10月からスタートした消費税に関する新しい制度です。

税率が複数あっても、事業者の方が消費税を正確に納めていただけるように、登録番号等を請求書に記載することで、売り手から買い手に正しく消費税額を伝えるその役割が「インボイス」です。<下記に該当する方はご注意ください!>

- 売上先が法人又は事業者である

- 領収書の発行を求められる

- 物件や店舗を事業所目的で貸している

- 請負や委任契約形態で業務を行っている

- 自分が課税事業者で仕入れや外注が多い

※売り手が法人のケースもあります

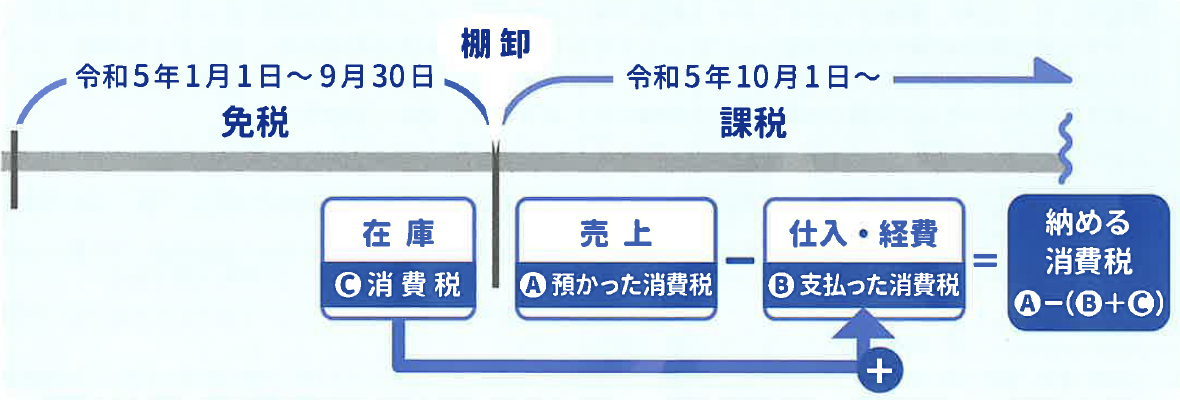

- インボイス事業者になった年の棚卸で気を付けることは?

免税事業者が課税事業者となる日の前日において所有する棚卸資産のうちに、 免税期間に仕入れた棚卸資産があった場合は、その棚卸資産に含まれる消費税額を、インボイス発行事業者(課税事業者)になった課税期間で仕入税額控除ができます。(平成30年改正消令附則17、消法361)

つまり、免税事業者がインボイス発行事業者の登録申請を行った場合には、登録を受けた日から課税事業者になりますので、 その前日までに仕入れた棚卸資産で課税事業者になる前日に所有しているものについては、その課税事業者になった期間で棚卸資産に含まれる消費税額の調整の規定が適用され、仕入税額控除ができるということです。

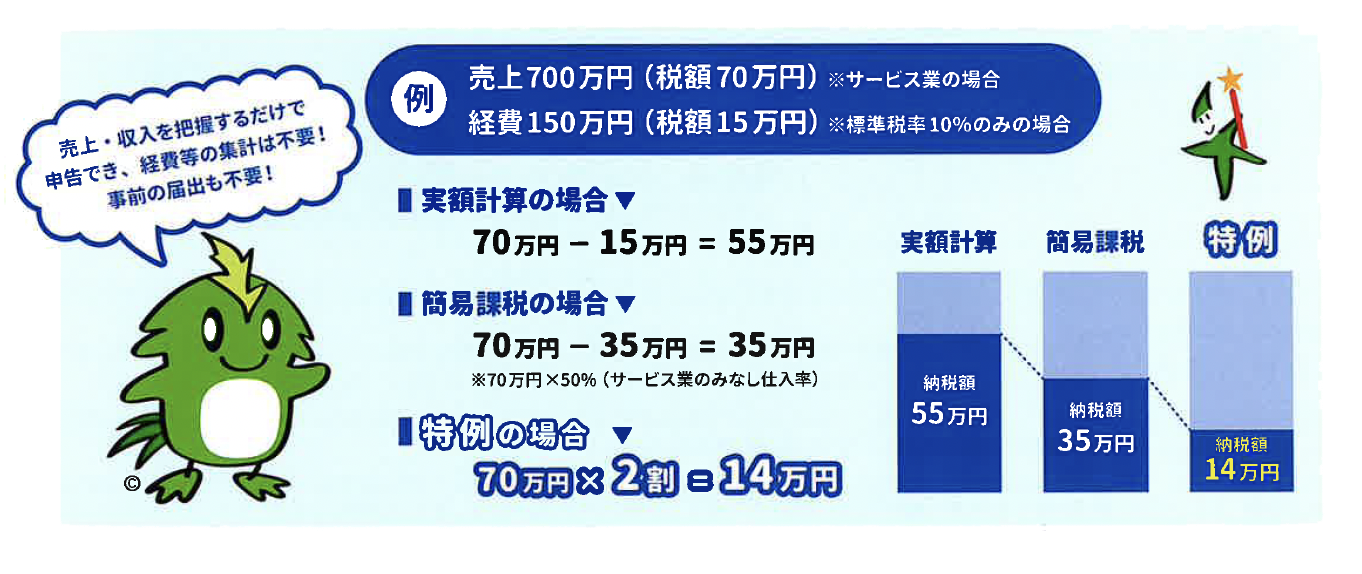

- 2割特例ってなんですか?

2割特例とは、免税事業者からインボイス発行事業者になった場合の税負担事務負担を軽減するため、課税売上高に対する消費税額の2割を納税額とすることができます。

- 対象となる方

免税事業者からインボイス発行事業者になった方

(2年前(基準期間)の課税売上が1,000万円以下等の要件を満たす方) - 対象となる期間

令和5年10月1日~令和8年9月30日を含む課税期間

(※個人事業主は、令和5年10月〜12月の申告から令和8年分の申告まで対象)

消費税の申告を行うためには、通常、経費等の集計やインボイスの保存などが必要となりますが、この特例を適用すれば、所得税の申告で必要となる売上・収入を税率毎(8%・10%)に把握するだけで、申告書が作成できるようになります。

また、事前の届出も不要で、申告時に適用するかどうかの選択が可能です。

ただし、一般課税を選択している方で課税売上高に対して経費(消費税の課税対象)が多い場合、減価償却の対象となる資産を購入した場合には、上記特例を適用した場合不利になることもあります。

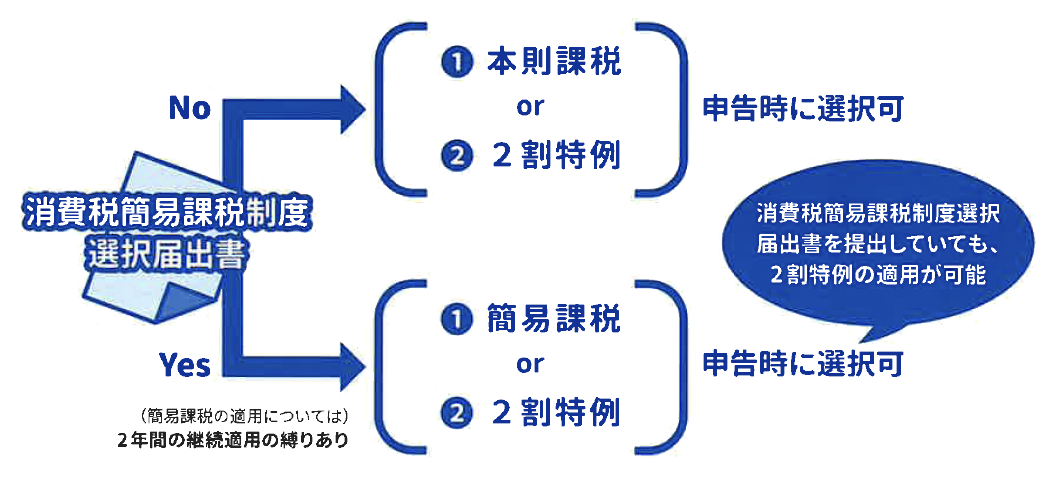

申告時における選択適用のイメージ

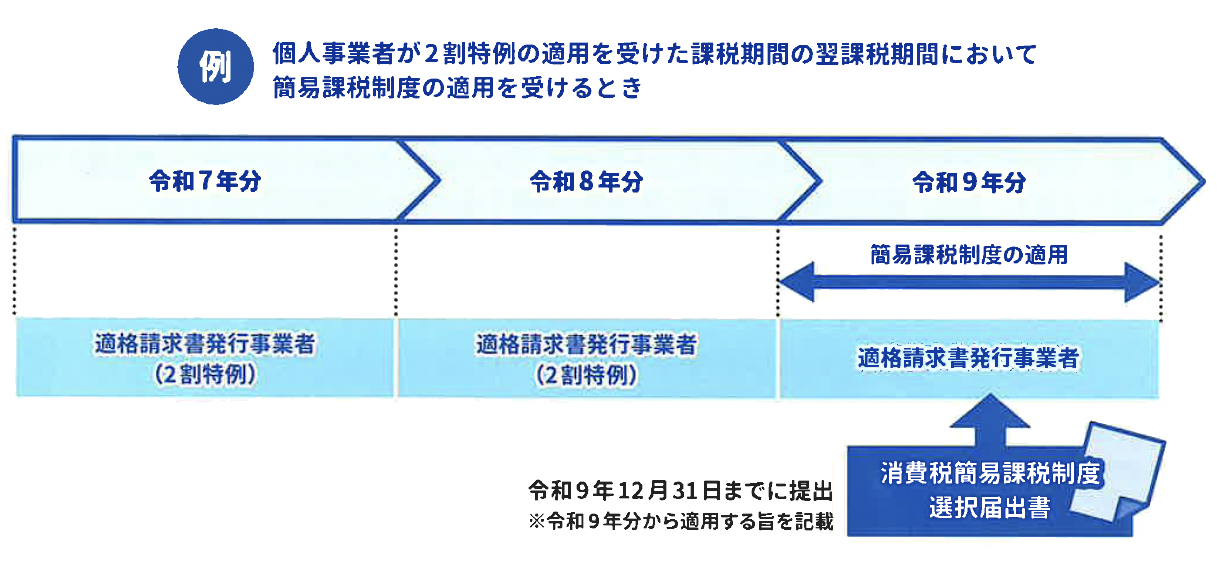

※ただし、①②の両方を計算する必要はなく、②の方が明らかに有利な場合は①を計算する必要はありません。2割特例を適用した課税期間後の簡易課税制度の選択

簡易課税制度を適用して申告する場合には、原則として、その適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。

2割特例の適用を受けた事業者が、その適用を受けた課税期間の翌課税期間中に納税地を所轄する税務署長にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出した場合には、その課税期間の初日の前日に「消費税簡易課税制度選択届「出書」を提出したものとみなされます。

(28年改正法附則51の26)

- 対象となる方

- 登録した後の記帳は変わりますか?

インボイス発行事業者の登録により、免税事業者から課税事業者になった場合、記帳方法が変わります。

売上

- 軽減税率8%・標準税率10%の区分(飲食業等)

- 簡易課税の事業区分ごとの集計

※2割特例を適用する場合は区分集計は不要

仕入・経費

- 仕入・接待交際費など消費税の各税率(8%・10%)ごとの集計

- インボイス発行事業者との取引か否かの区分集計

※簡易課税制度や2割特例を適用する場合は区分集計は不要

- 免税事業者等からの仕入れに係る経過措置の要件を教えてください。

-

適格請求書等保存方式の下では、適格請求書発行事業者以外の者(消費者、免税事業者又は登録を受けていない課税事業者)からの課税仕入れについては、仕入税額控除のために保存が必要な請求書等の交付を受けることができないことから、仕入税額控除を行うことができません。

ただし、適格請求書等保存方式開始から一定期間は、適格請求書発行事業者以外の者からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

経過措置を適用できる期間等は、次のとおりです。期間 割合 令和5年10月1日から令和8年9月30日まで 仕入税額相当額の80% 令和8年10月1日から令和11年9月30日まで 仕入税額相当額の50% なお、この経過措置の適用を受けるためには、次の事項が記載された帳簿及び請求書等の保存が要件となります。

帳簿

区分記載請求書等保存方式の記載事項に加え、例えば、「80%控除対象」など、経過措置の適用を受ける課税仕入れである旨の記載が必要となります。

具体的には、次の事項となります。- 課税仕入れの相手方の氏名又は名称

- 課税仕入れを行った年月日

- 課税仕入れに係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象課税資産の譲渡等に係るものである場合には、資産の内容及び軽減対象課税資産の譲渡等に係るものである旨)及び経過措置の適用を受ける課税仕入れである旨

- 課税仕入れに係る支払対価の額

「経過措置の適用を受ける課税仕入れである旨」の記載については、個々の取引ごとに「80%控除対象」、「免税事業者からの仕入れ」などと記載する方法のほか、例えば、本経過措置の適用対象となる取引に、「※」や「☆」といった記号・番号等を表示し、かつ、これらの記号・番号等が「経過措置の適用を受ける課税仕入れである旨」を別途「※(☆)は80%控除対象」などと表示する方法も認められます。

請求書等

区分記載請求書等と同様の記載事項が必要となります(区分記載請求書等に記載すべき事項に係る電磁的記録を含みます。)

具体的には、次の事項となります。- 書類の作成者の氏名又は名称

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容

(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨) - 税率ごとに合計した課税資産の譲渡等の税込価額

- 書類の交付を受ける当該事業者の氏名又は名称

適格請求書発行事業者以外の者から受領した請求書等の内容について、3.かっこ書きの「軽減対象資産の譲渡等である旨」及び4.の「税率ごとに合計した課税資産の譲渡等の税込価額」の記載がない場合に限り、受領者が自ら請求書等に追記して保存することが認められます。

なお、提供された請求書等に係る電磁的記録を整然とした形式及び明瞭な状態で出力した書面に追記して保存している場合も同様に認められます。

★詳しい資料はこちら!(国税庁のホームページにリンクします。)

【インボイス制度についてのよくある質問は、順次追加・更新予定です。】

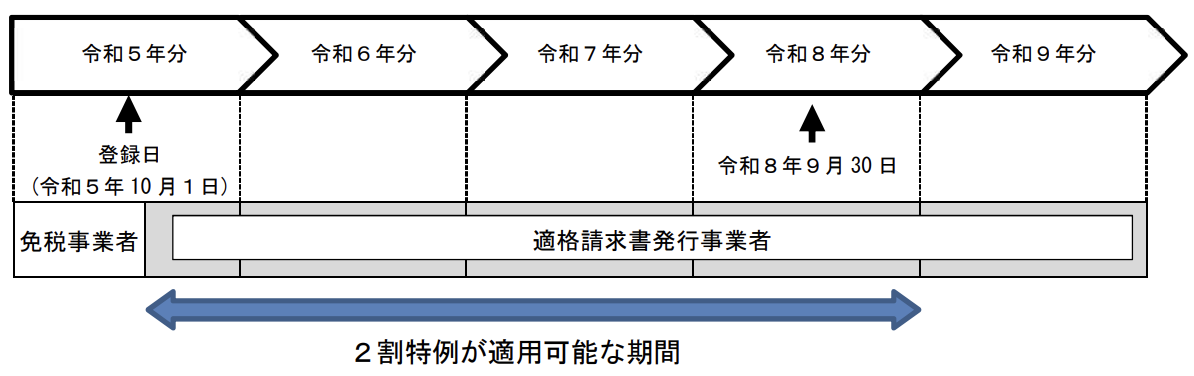

- 小規模事業者に係る税額控除に関する経過措置について教えてください。

-

令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、免税事業者(免税事業者が「課税選択届出書」の提出により課税事業者となった場合を含みます。)が適格請求書発行事業者となる場合※には、納付税額の計算において控除する金額を、その課税期間における課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額に8割を乗じた額(以下「特別控除税額」といいます。)とすることができる経過措置(以下「2割特例」といいます。)が設けられています。

※課税事業者が適格請求書発行事業者となった場合であっても、当該適格請求書発行事業者となった課税期間の翌課税期間以後の課税期間について、基準期間の課税売上高が1千万円以下である場合には、原則として、2割特例の適用を受けることができます。

また、2割特例は、簡易課税制度のように事前の届出や継続して適用しなければならないという制限はなく、申告書に2割特例の適用を受ける旨を付記することにより、適用を受けることができます。

2割特例を適用した場合の納付税額の計算イメージ

納付税額 = 売上税額 - 特別控除税額(売上税額の8割)

→ 売上税額の2割適用可能期間

(例)個人事業者(12月決算の法人)の場合

(本来免税事業者である事業者が適格請求書発行事業者となる場合)

★詳しい資料はこちら!(国税庁のホームページにリンクします。)

【インボイス制度についてのよくある質問は、順次追加・更新予定です。】

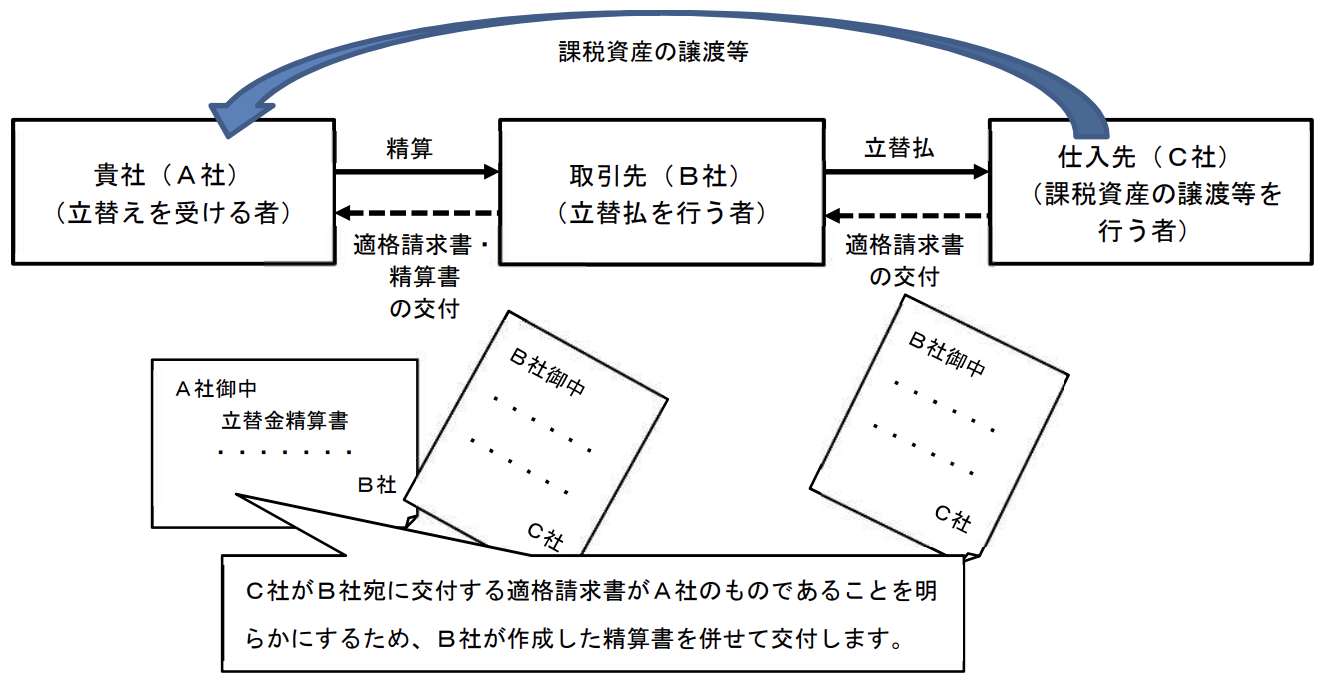

- 取引先に経費を立て替えてもらう場合、適格請求書を受領し保存しておけば仕入税額控除のための請求書等の保存要件を満たすこととなりますか?

-

◆ 質問詳細 ◆

<取引先のB社に経費を立て替えてもらう場合、経費の支払先であるC社から交付される適格請求書には立替払をしたB社の名称が記載されますが、B社からこの適格請求書を受領し、保存しておけば、仕入税額控除のための請求書等の保存要件を満たすこととなりますか?>貴社が、C社から立替払をしたB社宛に交付された適格請求書をB社からそのまま受領したとしても、これをもって、C社から貴社に交付された適格請求書とすることはできません。

ご質問の場合において、立替払を行ったB社から、立替金精算書等の交付を受けるなどにより、経費の支払先であるC社から行った課税仕入れが貴社のものであることが明らかにされている場合には、その適格請求書及び立替金。

また、この場合、立替払を行うB社が適格請求書発行事業者以外の事業者であっても、C社が適格請求書発行事業者であれば、仕入税額控除を行うことができます。

なお、立替払の内容が、請求書等の交付を受けることが困難であるなどの理由により、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められる課税仕入れに該当することが確認できた場合、貴社は、一定の事項を記載した帳簿を保存することにより仕入税額控除を行うことができます。この場合、適格請求書及び立替金精算書等の保存は不要となります。立替金の取引図

★詳しい資料はこちら!(国税庁のホームページにリンクします。)

【インボイス制度についてのよくある質問は、順次追加・更新予定です。】

- 免税事業者等からの課税仕入れに係る経過措置を適用する場合の具体的な税額計算を教えてください。

-

◆ 質問詳細 ◆

<適格請求書等保存方式開始後6年間は、免税事業者等からの課税仕入れについても一定割合の仕入税額控除の適用を受けられるとのことですが、その場合の仕入税額控除の具体的な計算方法を教えてください。>適格請求書等保存方式の下では、原則、適格請求書発行事業者以外の者からの課税仕入れについては、仕入税額控除を行うことはできませんが、制度開始後6年間は、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

本経過措置を適用する場合に仕入税額とみなす金額の具体的な計算方法は、次の通りとなります。1.仕入税額について「積上げ計算」を適用している場合

本経過措置の適用を受ける場合においても「積上げ計算」により計算する必要があります。

本経過措置の適用を受ける課税仕入れの都度、その課税仕入れに係る支払対価の額に110分の7.8(軽減税率の対象となる場合は108分の6.24)を乗じて算出した金額に、100分の80を乗じて算出します。(その金額に1円未満の端数が生じたときは、その端数を切捨て又は四捨五入します。)

なお、本経過措置の適用を受ける課税仕入れを区分して管理し、課税期間の中途や期末において、当該区分した課税仕入れごとに上記の計算を行うこととしても差し支えありません。

また、税抜経理を採用している場合、課税仕入れの都度、経過措置対象分(消費税額等相当額の100分の80の仮払消費税額等を算出し端数処理(その金額に1円未満の端数が生じたときは、その端数を切捨て又は四捨五入)を行っていれば、その金額の合計額に100分の78を乗じて算出した金額(切捨て)を本経過措置の適用を受けた課税仕入れに係る消費税額としても差し支えありません。※※税抜経理を採用し、積上げ計算を行っている場合における適格請求書発行事業者以外の者からの課税仕入れに係る経過措置を適用する場合の税額計算(標準税率適用時の場合)

計算方法1

計算方法2

2.仕入税額について「割戻し計算」を適用している場合

本経過措置の適用を受ける場合においても「割戻し計算」により計算する必要があります。

課税期間中に行った本経過措置の適用を受ける課税仕入れに係る支払対価の額の合計金額に110分の7.8(軽減税率の対象となる場合は108分の6.24)を乗じて算出した金額に100分の80を乗じて算出します。※経過措置を適用できる期間に応じた割合は、以下の通りとなります。

期間 割合 令和5年10月1日から令和8年9月30日まで 仕入税額相当額の80% 令和8年10月1日から令和11年9月30日まで 仕入税額相当額の50% ★詳しい資料はこちら!(国税庁のホームページにリンクします。)

【インボイス制度についてのよくある質問は、順次追加・更新予定です。】

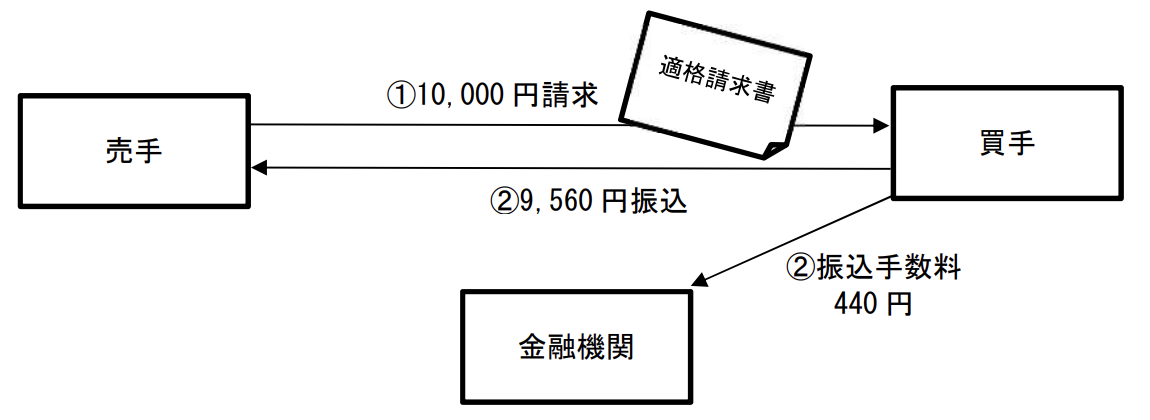

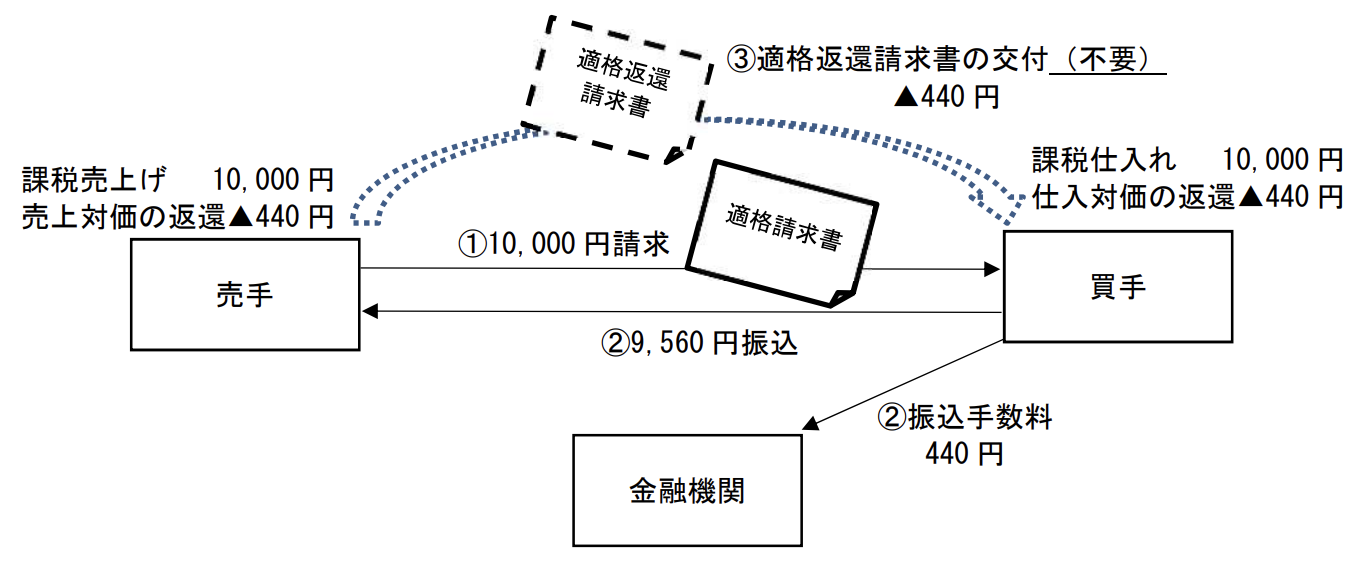

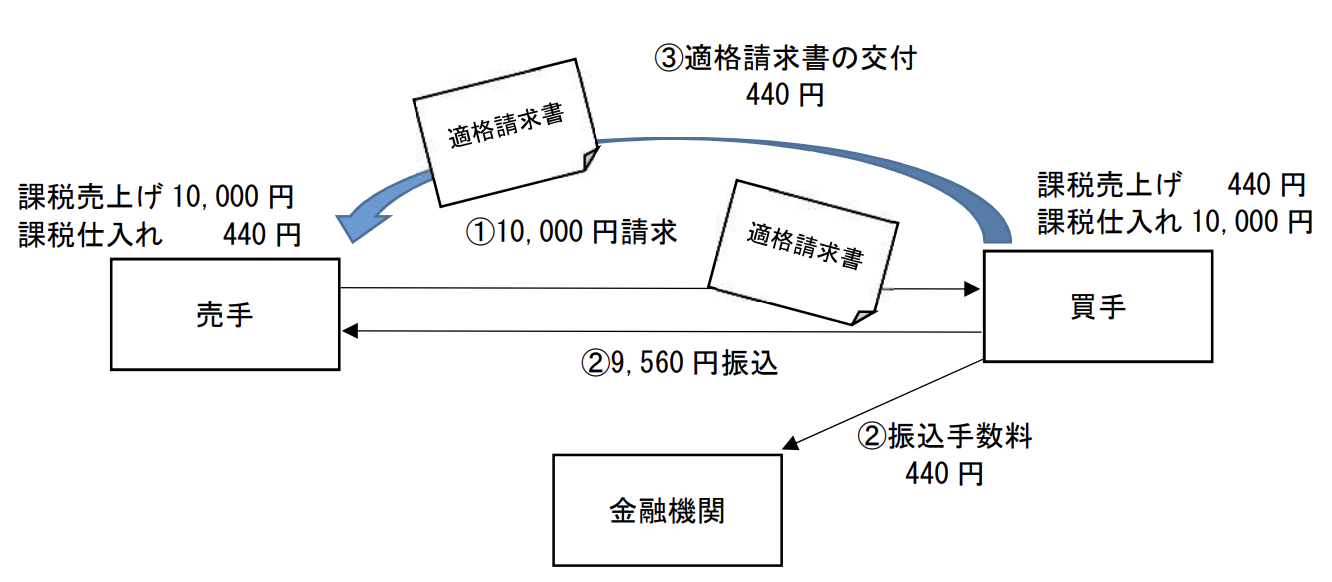

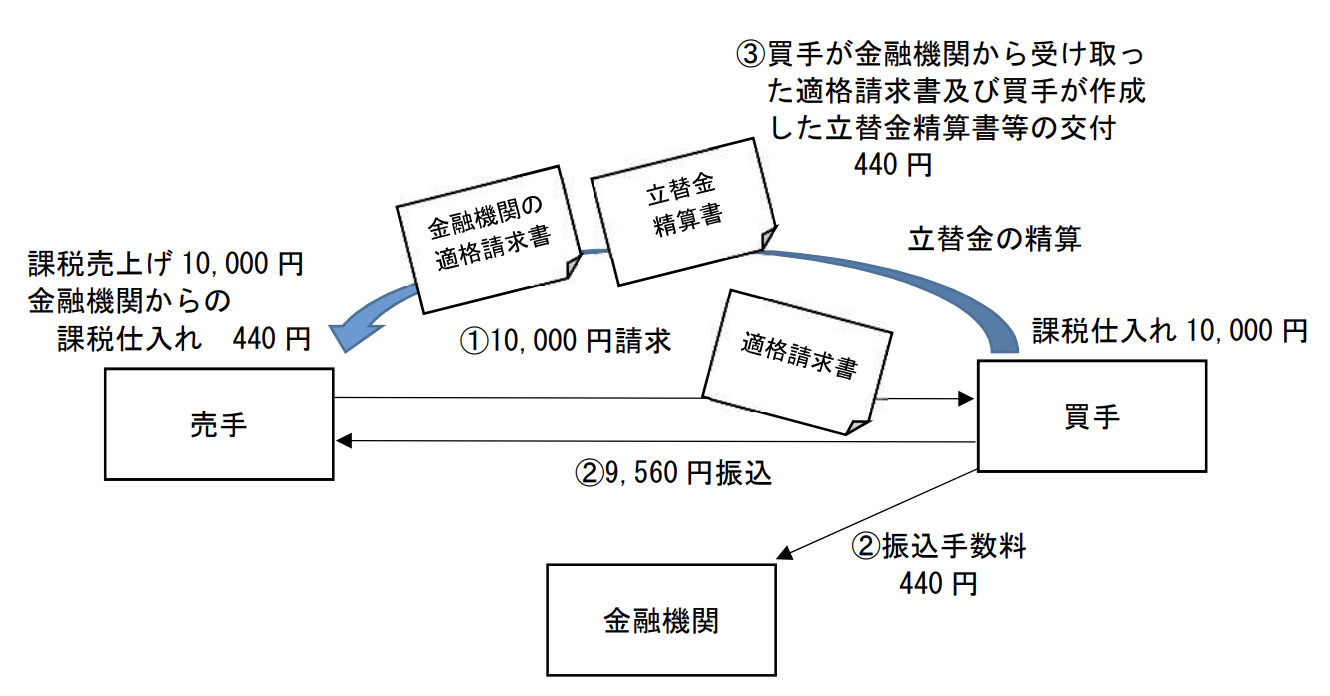

- 売手が負担する振込手数料相当額について教えてください。

◆ 質問詳細 ◆

<売手からの代金請求について、取引当事者の合意の下で買手が振込手数料相当額を請求金額から差し引いて支払うことで売手が負担する商慣行があります。この売手が負担する振込手数料相当額について、売手が代金請求の際に既に適格請求書を交付している場合に、必要となる対応を教えてください。>

取引当事者間の契約関係等により、次のように対応が分けられます。

1.売手が振込手数料相当額を売上値引きとする場合

売手は、振込手数料相当額について売上値引きとする場合、売上げに係る対価の返還等を行っていることとなりますので、原則として、買手に対して適格返還請求書を交付する必要がありますが、一般的には、こうした振込手数料相当額は1万円未満となると考えられますので、その場合は適格返還請求書の交付義務が免除されることとなります。

ご質問の場合は、売上値引きの金額が440円であるため、当該売上値引きに係る適格返還請求書の交付は必要ありません。

なお、売手が買手に対して売上げに係る対価の返還等を行った場合の適用税率は、売上げに係る対価の返還等の基となる課税資産の譲渡等の適用税率に従います。そのため、軽減税率(8%)対象の課税資産の譲渡等を対象とした振込手数料相当額の売上値引きには、軽減税率(8%)が適用されます。

2.振込手数料相当額について、売手が買手から「代金決済上の役務提供(支払方法の指定に係る便宜)」を受けた対価とする場合

売手の買手に対する課税資産の譲渡等と、買手の売手に対する代金決済上の役務の提供は、それぞれ異なる課税資産の譲渡等となります。

したがって、売手は、請求金額から差し引かれた振込手数料相当額について、仕入税額控除の適用を受けるためには、買手から交付を受けた適格請求書の保存が必要となります。

なお、売手は、請求金額から差し引かれた振込手数料相当額について、仕入明細書等を作成し、買手の確認を受けて仕入税額控除を行うこともできます。

※一定規模以下の事業者については、令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入れについて、当該課税仕入れに係る支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿のみの保存により、当該課税仕入れについて仕入税額控除の適用を受けることができる経過措置が設けられています。

3.買手が売手のために金融機関に対して振込手数料を立替払したものとする場合

買手が売手に代わって振込手数料を立替払したものとする場合、売手は、買手が金融機関から受け取った振込手数料に係る適格請求書及び買手が作成した立替金精算書等の交付を受け、振込手数料に係る仕入税額控除を行うことになります。(この場合、買手が請求金額から差し引く金額が金融機関の振込手数料と同額である必要があります。)

なお、買手が金融機関のATMを使って振込手続を行った場合、当該ATM手数料は自動販売機特例の対象となりますので、買手が金融機関から受け取った適格請求書及び買手が作成した立替金精算書等の保存は不要となります。

(売手は、買手が差し引いた金額が振込手数料であること及び立替えでの支払が金融機関のATMでの振込みであることを確認した上で、一定の要件の下で帳簿のみの保存により仕入税額控除を行うことが可能となります。)

※一定規模以下の事業者については、令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入れについて、当該課税仕入れに係る支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿のみの保存により、当該課税仕入れについて仕入税額控除の適用を受けることができる経過措置が設けられています。

★詳しい資料はこちら!(国税庁のホームページにリンクします。)

【インボイス制度についてのよくある質問は、順次追加・更新予定です。】

- 現在免税事業者ですが、インボイス登録はしなくてもよいですか?

登録は任意です。

しかし、以下の影響があると考えられます。

登録をしないと、売上先が課税事業者で本則課税を適用している場合、一部または全ての仕入税額控除ができないこととなり、売上先の消費税の納税額が増えます。

これにより、売上先から取引条件についての見直しや取引を減少される可能性があります。

なお、インボイス制度の実施をきっかけに、売上先から取引条件の見直しがあった場合は、自分自身の仕入れに係る消費税についても同様に、仕入先や外注先などが免税事業者の場合に影響を受けることを考え、売上先との取引とインボイス制度の登録について検討する必要があります。【インボイス制度についてのよくある質問は、順次追加・更新予定です。】

- インボイス制度が始まり、取引先から「値引きして」と言われたら?

インボイス制度が始まると、インボイスを発行しないなら消費税分値引きして欲しい、と言われる可能性があります。

なぜなら、インボイスをもらえない取引先は仕入税額控除の適用が受けられず、消費税額がその分負担増となるからです。不当な値引きは独占禁止法上問題となるので応じる必要はありませんが、双方納得の取引価格であれば、結果的に値引きになることはありえます。

仮に、売上時に100円の消費税を受け取っていて、仕入れや経費で30円の消費税を払っていた場合(課税事業者であれば70円納めるが、免税事業者なので70円は納めていなかった)、100円の値引きに応じると、30円の消費税を負担したままになります。(下記図❶)

値引きに応じず、インボイス発行事業者になれば、100円もらって30円払い、差額70円を納めるので消費税の負担は0円になります。これまでのように70円得することはありませんが、消費税を負担することもありません。(下記図❷)

さらに、仮にサービス業(第五種事業)で簡易課税であれば、100円もらって30円払い、50円(=100円×(1-50%))を税務署に納めて、20円は残ります。

ケースバイケースですが、税負担から見れば消費税分の値引きに応じるよりは、インボイス発行事業者になり、値引きしない方が賢明といえるでしょう。【インボイス制度についてのよくある質問は、順次追加・更新予定です。】

- インボイス交付を受けられない取引はどうすればいいですか?

早めの対応が必要です。まずは取引先としっかり話し合いましょう。

制度開始後インボイスをもらえなかった場合、相手に払った消費税分、値上げされたのと同じことになります。(※経過措置あり)

これは、実質10%(軽減税率対象のものであれば8%)の値上げです。

これまで下請けの外注先に11万円(税込)の仕事をお願いしていた場合、月11万円(税抜き)になります。

売上に対する利益率が10%だったとしたら、利益がほぼ0になってしまうということです。

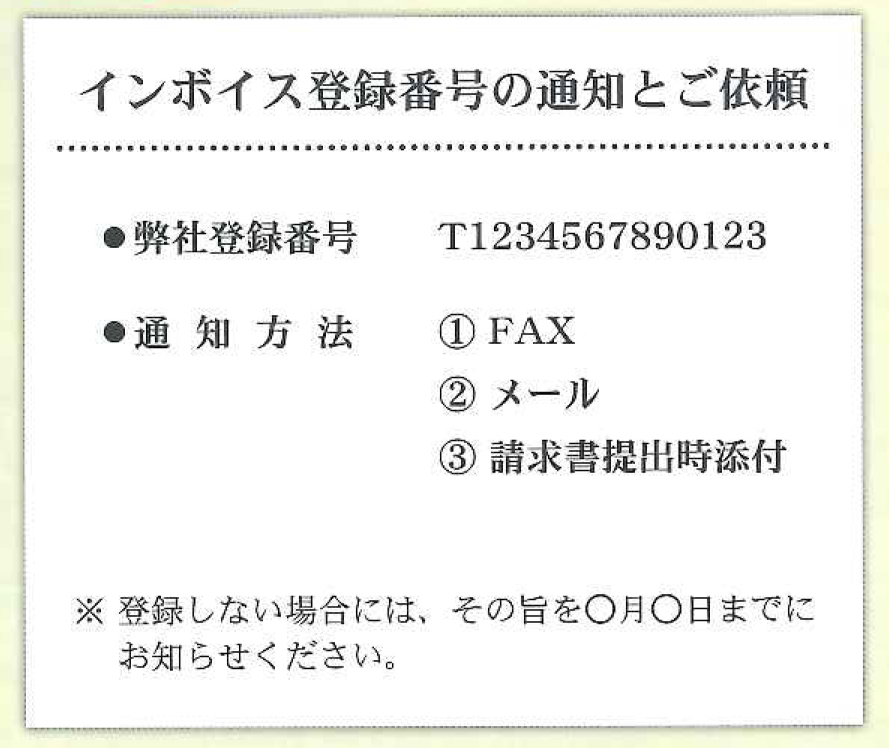

そうならないためには、主に次の3つの方法が考えられるでしょう。①仕入先にインボイスを発行してもらえるようにお願いする

現時点では、仕入先が免税事業者かどうかわからないですし、免税事業者かどうか聞くことは「売上1,000万円あるか」と聞くようなもので、現実的には難しいでしょう。そこで、全ての取引先に対し、「インボイス登録番号の通知とご依頼について」のようなものを発行してみてはいかがでしょうか(例:下部図) 。

自社の登録番号を通知しつつ、相手に登録番号を教えてくださいというものです。もし登録しない場合にはその旨を伝えてもらうようにすることで、対応を検討できます。

②取引価格の見直し

インボイスを発行してもらえない場合、自社の負担が増えてしまうことを丁寧に説明し、どうしても

発行してもらえないのであれば、取引価格交渉を検討しましょう。取引先にとっては、売上が減るわけですから、まずは経過措置である消費税のうち約20%分の金額交渉をお願いすれば対応してくれるかもしれません。③取引先の変更を検討する

これまでのお付き合いや、すぐに同じ品質の取引先を別に見つけるのは難しいなど問題点は色々あると思いますが、インボイスも発行されず、金額交渉にも応じてもらえない場合には、取引先の見直しも選択肢の一つでしょう…。

なお、自身が簡易課税制度を選択している場合は、仕入税額控除は「みなし仕入率」で行うため、相手からのインボイスは必要ありません。①②③いずれにしても、早めの対応が必要です。

まずは取引先としっかり話し合いましょう。【インボイス制度についてのよくある質問は、順次追加・更新予定です。】

- インボイスがなくても課税仕入れとなる場合とは?

次のような取引は、インボイスを交付することが難しいので、インボイス発行事業者でも、取引の相手側にインボイスを発行しなくてもよいこととなっています。

- 3万円未満の公共交通機関による旅客の運送※1

- 3万円未満の自動販売機や自動サービス機による商品の販売等(コインロッカーやコインランドリーなど)※2

- 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたもの)

- 卸売市場における生鮮食料品等の販売(出荷者から委託を受けた受託者が卸売の業務として行うもの)

- 生産者が農協などに委託して行う農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うもの)

※1 3万円未満の公共交通機関による旅客の運送かどうかは、1回の取引の税込価額が3万円未満かどうかで判定します。

1商品(切符1枚)ごとの金額での判定にはなりません。

例えば、東京~新大阪間の新幹線の大人運賃が13,000 円で、4人分の場合には、4人分の52,000円で判定することとなります。

※2 小売店内に設置されたセルフレジを使った販売のように、機械で単に精算が行われているだけのもの、コインパーキングや自動券売機のように代金の受領と券類の発行はその機械で行われるものの資産の譲渡等は別途行われるようなもの、ネットバンキングのように機械で資産の譲渡等が行われないものは、「自動販売機や自動サービス機による商品の販売等」には含まれません。

また、次のようなものについては事業の性質上インボイスの交付を受けられませんが、買い手は必要事項を記載した帳簿を保存することで仕入税額控除をすることができます。

- 古物商や質屋などが仕入れる古物、質物

- 従業員に支給する出張旅費、通勤手当

- 中古車販売業者が消費者から仕入れる中古車など

【インボイス制度についてのよくある質問は、順次追加・更新予定です。】

- e-Taxとはなんですか?

e-Taxとは、以下のような国税に関する各種の手続について、インターネット等を利用して電子的に手続が行えるシステムです。

- 所得税、相続税、贈与税、法人税、地方法人税、消費税(地方消費税を含みます。)、酒税及び間接諸税に係る申告

- 全税目の納税(電子納税証明書の手数料納付を含みます。)

- 申請・届出等(電子納税証明書の請求及び発行を含みます。)

(参考:国税庁ホームページ)

- e-Taxが便利な理由を教えてください。

e-Taxを利用することで、税務署や金融機関に赴かずに手続きが行えます。

そのため、税務署や金融機関等の窓口に並ぶことなくスムーズに手続きができます。

また、受付システムが稼動している時間内であれば、税務署等の執務時間以外でも申請書の提出等が行えるため便利です。

- e-Taxによるインボイス登録申請方法が知りたいです。

登録申請手続き等は、「e-Taxソフト(要ダウンロード)」または「e-Taxソフト(WEB版、ダウンロード不要)」により行うことができます。

詳しい方法は、国税庁ホームページ【e-Taxによる登録申請手続】をご参考ください。