青色申告とは

青色申告の手続き

新たに青色申告の申請をする人は、その年の3月15日までに「青色申告承認申請書」を納税地の所轄税務署長に提出してください。

(2)新規開業した場合(その年の1月16日以後に新規に業務を開始した場合)

業務を開始した日から2か月以内に「青色申告承認申請書」を納税地の所轄税務署長に提出してください。

(3)相続により業務を承継した場合

その年の1月16日以後に業務を承継した場合は、業務を承継した日から2か月以内に「青色申告承認申請書」を納税地の所轄税務署長に提出してください。

しかし、青色申告をしていた被相続人の業務を承継した場合は、被相続人の死亡による準確定申告書の提出期限である相続の開始を知った日の翌日から4か月以内等下記の期限までに「青色申告承認申請書」を納税地の所轄税務署長に提出してください。

青色申告承認申請書の提出期限

- 被相続人が白色申告者の場合(その年の1月16日以後に業務を承継した場合) 業務を承継した日から2か月以内

- 被相続人が青色申告者の場合(死亡の日がその年の1月1日から8月31日) 死亡の日から4か月以内

- 被相続人が青色申告者の場合(死亡の日がその年の9月1日から10月31日) その年12月31日

- 被相続人が青色申告者の場合(死亡の日がその年の11月1日から12月31日) 翌年2月15日

申請書を国税庁のサイトからダウンロードして、郵送することもできます。提出期限があるので注意してください。

- [手続名]所得税の青色申告承認申請手続 記入例(右上)

- 現金主義の用紙

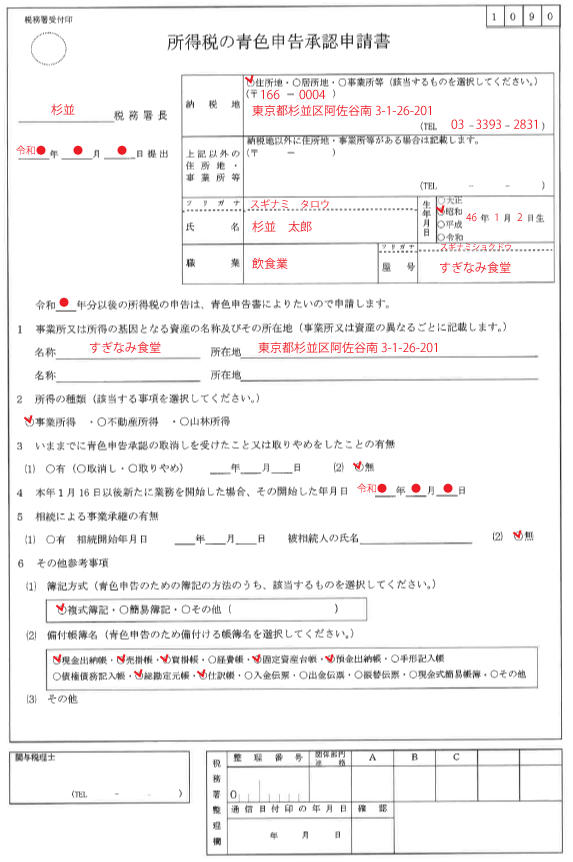

申請書の主な記入項目

- 納税地の住所、電話番号、氏名、生年月日

- 職業(業種、業務内容など)、屋号

- 所得の種類の選択(事業所得、不動産所得、山林所得)

- 簿記方式の選択(複式簿記、簡易簿記など)

- 備付帳簿名の選択(帳簿名に○を付ける)

記入方法、申請時の留意点

簿記方式の選択により、特別所得控除の金額が変わります。

【複式簿記】 控除額65万円

【簡易簿記】 控除額10万円

帳簿方式を、現金式簡易簿記にする場合は、別の届書用紙により申請を行います。

「所得税の青色申告承認申請書、現金主義の所得計算による旨の届出書」を提出。

備付帳簿名の選択

【複式簿記】

不可欠な帳簿は、総勘定元帳と仕訳帳です。帳簿を用意して手集計する場合は、現金出納帳、総勘定元帳、仕訳帳、入金伝票、出金伝票、振替伝票、固定資産台帳などが必要となります。会計ソフトを使用する場合は、申請書に記載されている帳簿のほとんどが自動作成されますので、備付が必要となる帳簿名のみを選んでください。

【簡易簿記】

現金出納帳、預金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳などに○を付けます。(※単式簿記)

杉並青色申告会では青色申告を行う方を対象に、決算書・確定申告書が完全に作成できるまで個別にご指導させていただいております。決算書・確定申告書の作成とともに、税務署への提出も会員サービスで行っておりますので、是非ご活用ください。