相続・贈与の注意点

第3回 借地権と相続・贈与について(3)

Q

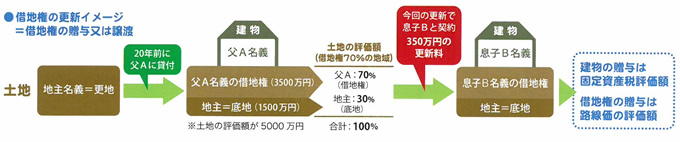

20年前に土地を借りて自分名義で賃貸物件を建てました。

この度、借地権の更新について地主から連絡がありましたが、私(父親A)も80歳近い高齢となりましたので、近い将来の建て替えも考えて、建物の名義を私から息子(B)に変更し、更新料の支払いと今後の地代契約は息子にしようと考えています。

息子の名前で更新すると、私と息子のどちらが税金をたくさん払うことになりますか?

できれば、息子に負担を掛けたくありません。

A

借地権を息子さんに譲渡した場合、息子さんには税負担がかかりません。

ただし、譲渡代金は負担しなければなりません。

解説

一般的に、借地の場合は20年経過前に更新が行われ借地権の10%前後の更新料を地主に支払い、その後も地代を払いつづけ借地することが多いようです。

上記の例で借地権(350万円)×10%=350万円の更新料を支払うと仮定します。

建物を息子Bの名前にするには、建物を息子に贈与するか譲渡するかの何れかになります。

しかし、建物はすでに20年を経過しているので、今回は建物については省略し、借地権のみを取り上げて考えてみます。

(1)贈与の場合:父A名義の借地権(3500万円)を息子Bにあげた場合(贈与)

この場合は、息子Bが≪350万円の更新料≫を支払わなければならず、「負担付贈与」となります。

「負担付贈与」は、通常の取引価格(時価)により計算しますので路線価を0.8で割った金額となります。これは時価の8掛けが路線価の評価とされているためです。

父の借地権の時価:3500万円÷0.8=4375万円となり、4375万円-350万円(更新料)=4025万円が贈与をうけた金額になります。具体的には、父親からの贈与ですから「(注)特例贈与財産」となり、(4025万円-110万円基礎控除)×50%-415万円=1542.5万円が贈与税額となります。

一方、父は、350万円で借地権を息子に売ったことになり、350万円-350万円x5%(取得費)=332.5万円が譲渡所得で、これに長期譲渡所得の分離課税率をかけて税額を算出します。他の所得がなく、基礎控除のみとしたならば、332.5万円-38万円=294.5万円、税率は15%で税額は441,750円となります。

(注)「特例贈与財産」とは、暦年課税の場合において、直系尊属(父母、祖父母など)からの贈与により財産を取得した受贈者(財産の贈与を受けた年の1月1日において20歳以上の方に限ります。)については、「特例税率」を適用して税額を計算します。この特例税率の適用がある財産のことを「特例贈与財産」といいます。

※長期譲渡所得の税額の他に2.1%の復興特別所得税と5%の住民税も負担します。

(2)譲渡の場合:父A名義の借地権(3500万円)を息子Bに売った場合(譲渡)

譲渡の場合は、売買金額は路線価の評価額ではなく、時価となりますので路線価を0.8で割った金額となります。これは時価の8掛けが路線価の評価額とされているためです。3500万円÷0.8=4375万円が借地権の時価になります。

具体的には、父親の譲渡所得は、4375万円-4375万円x5%(注:借地権の取得価格がわからない場合は、5%適用となる)=4156.2万円となります。他の所得がなく、基礎控除のみとしたならば、4156.2万円-38万円=4118.2万円、税率は15%で税額は6,177,300円となります。

(3)

(1)の「贈与」と(2)の「譲渡」を比べると②の「譲渡の方が安い」ですが、いずれにしても多額の税金を払わなければなりません。

今回の場合、父親が更新料350万円を支払って父親が契約更新した方が、借地権の移動がないため贈与も譲渡なく、負担が少なくて済みます。将来、父親A名義の借地権(3500万円)と建物は、相続税の対象となります。

執筆: 税理士 石倉祐司