所得税調査の事例

第三回 元特別国税調査官による所得税調査の事例(3)家事按分

Q

私は今年の1月からウェブデザイン業を自宅マンション(賃借)で開業しました。どこまで経費になるのか分からないので、インターネットで調べたところ、自宅兼事務所として自宅の家賃を按分して経費になることが分かりました。私の場合、どれくらいの割合が経費になりますか?

A

自宅兼事務所として利用されている自宅マンションの支払家賃は、ひとつの方法として自宅部分と事務所部分を床面積割合で合理的に区分したうえで事務所部分を必要経費にすることができます。

この合理的な按分を「家事按分」と言います。

解説

自宅兼事務所のマンションの支払家賃は、仕事のための家賃「業務上の費用」と私的な生活の家賃としての「家事上の費用」が一体となって払われています。これは家事関連費と言い、個人事業者の方はどこまで経費にできるかが問題になります。

そこで、所得税法では家事関連費として下記のように定めています。

まず、〈所得税法45条〉で家事上の経費は、「必要経費に算入しない。」と定めたうえで、〈所得税法施行令第96条〉で、「家事上の経費に関連する経費の主たる部分が不動産所得、事業所得(中略)を生ずべき業務の遂行上必要であり、かつ、その必要である部分を明らかに区分することができる場合における当該部分に相当する経費」は、必要経費に算入できるとしています。ここでいう「明らかに区分することができる」方法のひとつとして、床面積割合で按分計算することは合理的な区分といえると思います。

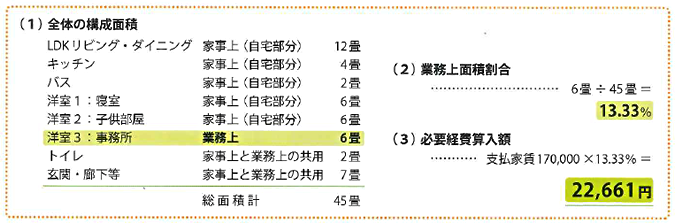

具体的にマンションの支払い家賃(管理費込で17万円と仮定)を例に見てみます。

調査事例では、株式の売買を繰り返すトレーダーが自宅兼事務所のタワーマンションの賃借料を100%経費にしていましたが、実際現場に行ってみると生活の場も兼ねており、上記の計算方法で30%を経費とし、70%部分は家事費として否認しました。

執筆:税理士 石倉祐司