セミナー

【事前申込・不要】源泉徴収指導会のご案内

従業員や専従者に給与を支払っている事業主の方へ

6月26日(金)~ 7月10日(金)※土・日を除く

受付時間9:00~16:00(ただし12:00~13:00を除く)

※新型コロナウィルスの影響により受付時間が変更になる場合があります。

従業員や専従者に給与を支払っている事業主の方で、納期の特例の承認を受けている場合、 令和2年1月から6月までに徴収した源泉所得税は、7月10日(金)が納付期限となります。

指導会では納付書と源泉徴収簿の作成指導を行います。是非ご参加ください。なお、令和2年から各種控除等を受けるための扶養親族等の合計所得金額要件等の改正があります。

来所の際に資料とともにご説明いたします。

持参するもの

- 令和2年1月から6月までに支払った各人別の給料・賞与・交通費及び

預かった源泉税額と社会保険料の金額がわかる帳簿、賃金台帳等

- 前年分の源泉税一人別徴収簿

- 前年分の納付書控

- 源泉税の納付書用紙

- 印鑑(届出書類を提出する場合に必要となります)

ご注意ください!

- 源泉所得税の納期の特例の承認を受けていない場合、預かった源泉税の納付期限は給与を支払った月の翌月10日までとなります。

- 納める源泉徴収税額がない方でも、従業員や専従者に給与を支払っている場合には、税務署に源泉税の納付書用紙を記入し、提出する必要があります。

- 納付期限までに納付しなかった場合には、加算税や延滞税を負担しなければならないことがあります。忘れずに納付して下さい。

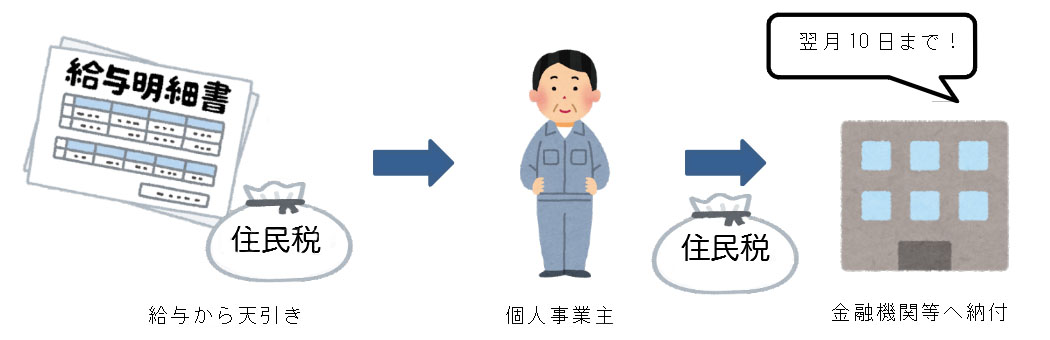

個人住民税の特別徴収について

個人住民税の給与からの特別徴収制度について

事業主が従業員に毎月支払う給与から個人住民税を差し引き、納付していただく制度です。5月中旬に従業員等の住所地の市区町村より税額決定通知書と納入書が送付されます。

※税額決定通知書のうち、“納税義務者用”と記入されているものは従業員等にお渡し下さい。

納付方法について

従業員等に毎月支払う給与から個人住民税を天引きし、給与を支払った月の翌月10日までに、納入書と併せて金融機関等にてお納め下さい。

以下の基準に該当すれば、例外的に普通徴収が認められます

※普通徴収とは、区市町村から送付される納付書によって従業員の方自身が納付する方法のことです

- 総従業員が2名以下

他の区市町村を含む事業所全体の受給者の人数から、以下の(2)~(6)の理由に該当して普通徴収とする対象者を除いた従業員数 - 他の事業所で特別徴収されている(乙欄該当者)

乙欄該当者とは、2箇所以上から給与の支払いを受けており、他の事業所から支給される給与から特別徴収されている者 - 給与が少なく税額が引けない

- 給与の支払が不定期(給与の支払が毎月でない)

- 事業専従者(個人事業主のみ対象)

- 退職者または退職予定者(5月末日まで)

休職等により4月1日現在で給与の支払を受けていない方を含む

なお、事務処理が煩雑であることを理由に普通徴収にしたり、従業員の希望により普通徴収を選択したりすることはできないことになっています。