よくある質問

インボイス交付を受けられない取引はどうすればいいですか?

早めの対応が必要です。まずは取引先としっかり話し合いましょう。

制度開始後インボイスをもらえなかった場合、相手に払った消費税分、値上げされたのと同じことになります。(※経過措置あり)

これは、実質10%(軽減税率対象のものであれば8%)の値上げです。

これまで下請けの外注先に11万円(税込)の仕事をお願いしていた場合、月11万円(税抜き)になります。

売上に対する利益率が10%だったとしたら、利益がほぼ0になってしまうということです。

そうならないためには、主に次の3つの方法が考えられるでしょう。

①仕入先にインボイスを発行してもらえるようにお願いする

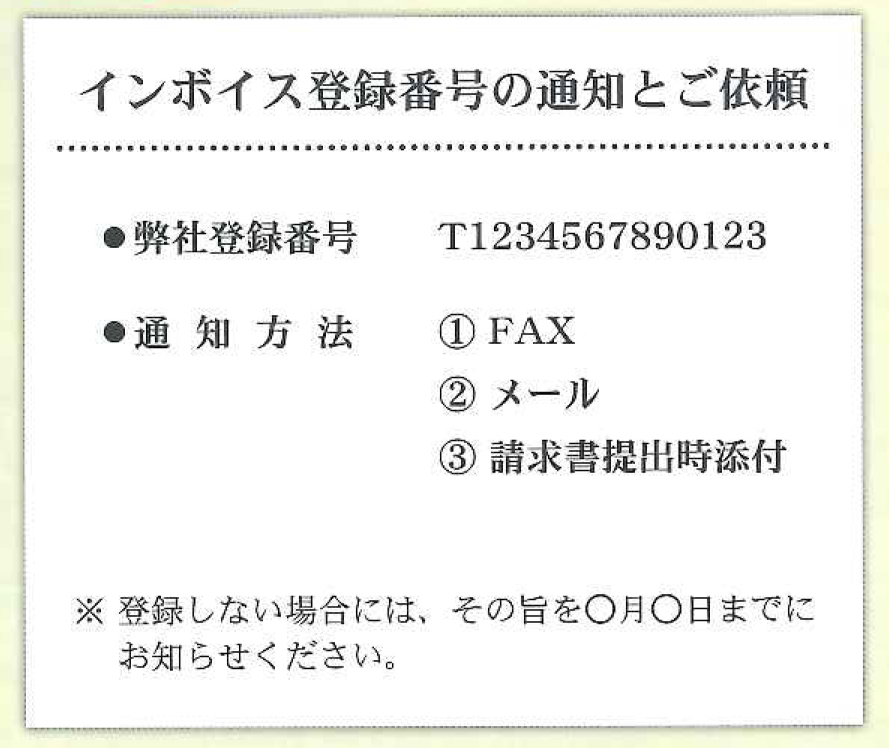

現時点では、仕入先が免税事業者かどうかわからないですし、免税事業者かどうか聞くことは「売上1,000万円あるか」と聞くようなもので、現実的には難しいでしょう。そこで、全ての取引先に対し、「インボイス登録番号の通知とご依頼について」のようなものを発行してみてはいかがでしょうか(例:下部図) 。

自社の登録番号を通知しつつ、相手に登録番号を教えてくださいというものです。もし登録しない場合にはその旨を伝えてもらうようにすることで、対応を検討できます。

②取引価格の見直し

インボイスを発行してもらえない場合、自社の負担が増えてしまうことを丁寧に説明し、どうしても

発行してもらえないのであれば、取引価格交渉を検討しましょう。取引先にとっては、売上が減るわけですから、まずは経過措置である消費税のうち約20%分の金額交渉をお願いすれば対応してくれるかもしれません。

③取引先の変更を検討する

これまでのお付き合いや、すぐに同じ品質の取引先を別に見つけるのは難しいなど問題点は色々あると思いますが、インボイスも発行されず、金額交渉にも応じてもらえない場合には、取引先の見直しも選択肢の一つでしょう…。

なお、自身が簡易課税制度を選択している場合は、仕入税額控除は「みなし仕入率」で行うため、相手からのインボイスは必要ありません。

①②③いずれにしても、早めの対応が必要です。

まずは取引先としっかり話し合いましょう。

【インボイス制度についてのよくある質問は、順次追加・更新予定です。】