よくある質問

小規模事業者に係る税額控除に関する経過措置について教えてください。

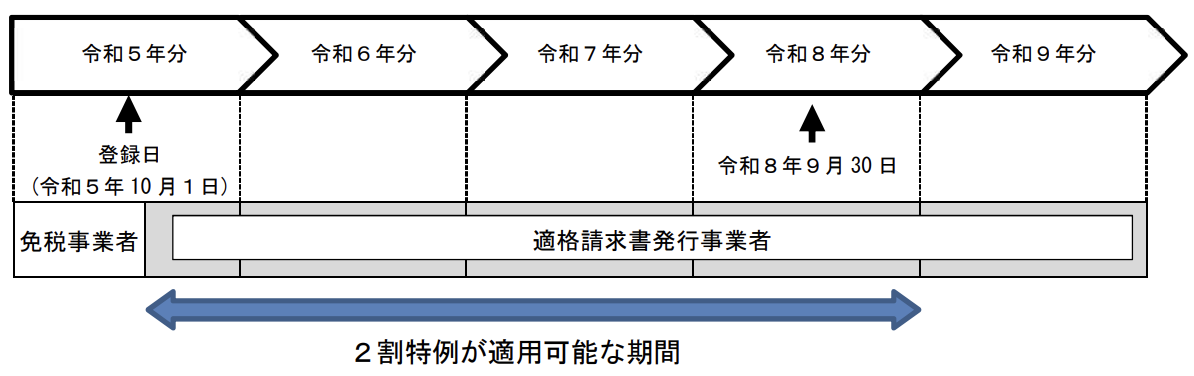

令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、免税事業者(免税事業者が「課税選択届出書」の提出により課税事業者となった場合を含みます。)が適格請求書発行事業者となる場合※には、納付税額の計算において控除する金額を、その課税期間における課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額に8割を乗じた額(以下「特別控除税額」といいます。)とすることができる経過措置(以下「2割特例」といいます。)が設けられています。

※課税事業者が適格請求書発行事業者となった場合であっても、当該適格請求書発行事業者となった課税期間の翌課税期間以後の課税期間について、基準期間の課税売上高が1千万円以下である場合には、原則として、2割特例の適用を受けることができます。

また、2割特例は、簡易課税制度のように事前の届出や継続して適用しなければならないという制限はなく、申告書に2割特例の適用を受ける旨を付記することにより、適用を受けることができます。

2割特例を適用した場合の納付税額の計算イメージ

納付税額 = 売上税額 - 特別控除税額(売上税額の8割)

→ 売上税額の2割

適用可能期間

(例)個人事業者(12月決算の法人)の場合

(本来免税事業者である事業者が適格請求書発行事業者となる場合)

★詳しい資料はこちら!(国税庁のホームページにリンクします。)

【インボイス制度についてのよくある質問は、順次追加・更新予定です。】