よくある質問

取引先に経費を立て替えてもらう場合、適格請求書を受領し保存しておけば仕入税額控除のための請求書等の保存要件を満たすこととなりますか?

◆ 質問詳細 ◆

<取引先のB社に経費を立て替えてもらう場合、経費の支払先であるC社から交付される適格請求書には立替払をしたB社の名称が記載されますが、B社からこの適格請求書を受領し、保存しておけば、仕入税額控除のための請求書等の保存要件を満たすこととなりますか?>

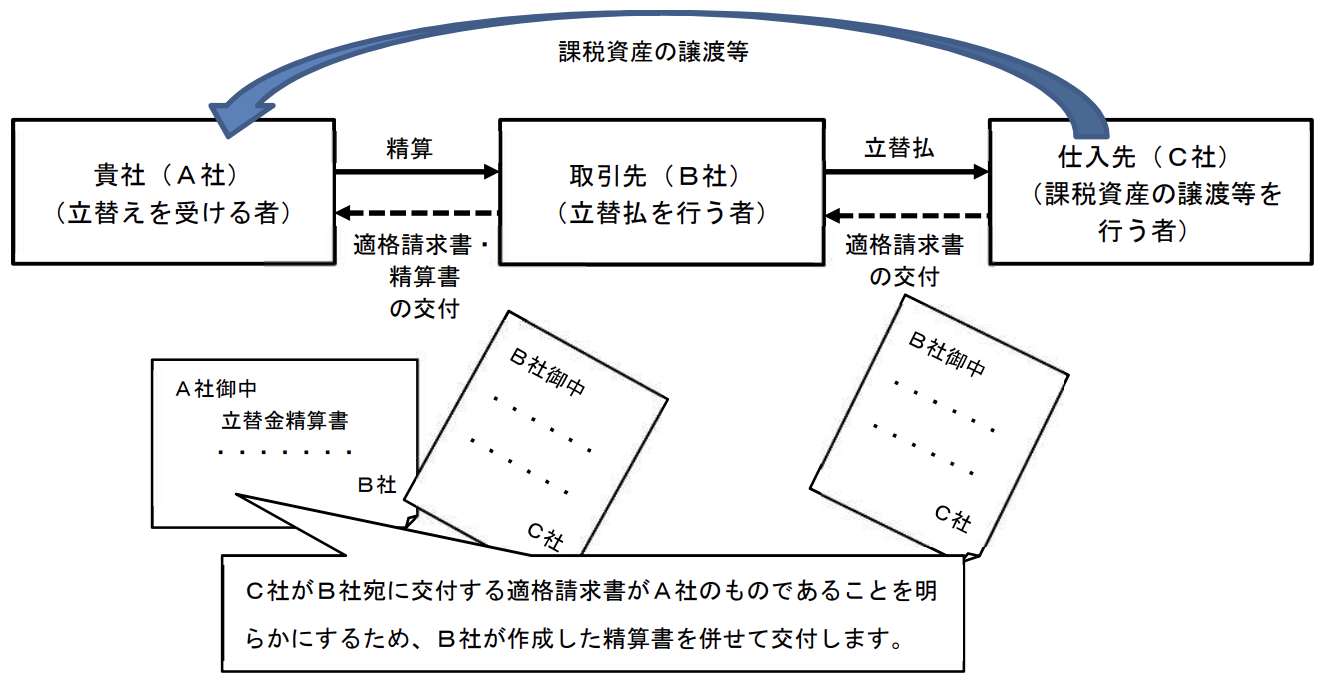

貴社が、C社から立替払をしたB社宛に交付された適格請求書をB社からそのまま受領したとしても、これをもって、C社から貴社に交付された適格請求書とすることはできません。

ご質問の場合において、立替払を行ったB社から、立替金精算書等の交付を受けるなどにより、経費の支払先であるC社から行った課税仕入れが貴社のものであることが明らかにされている場合には、その適格請求書及び立替金。

また、この場合、立替払を行うB社が適格請求書発行事業者以外の事業者であっても、C社が適格請求書発行事業者であれば、仕入税額控除を行うことができます。

なお、立替払の内容が、請求書等の交付を受けることが困難であるなどの理由により、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められる課税仕入れに該当することが確認できた場合、貴社は、一定の事項を記載した帳簿を保存することにより仕入税額控除を行うことができます。この場合、適格請求書及び立替金精算書等の保存は不要となります。

立替金の取引図

★詳しい資料はこちら!(国税庁のホームページにリンクします。)

【インボイス制度についてのよくある質問は、順次追加・更新予定です。】