よくある質問

インボイス事業者になった年の棚卸で気を付けることは?

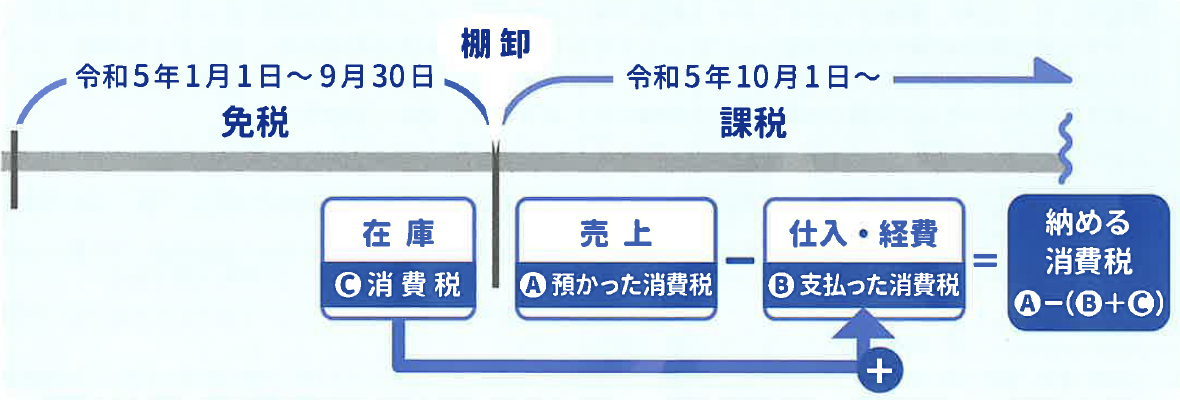

免税事業者が課税事業者となる日の前日において所有する棚卸資産のうちに、 免税期間に仕入れた棚卸資産があった場合は、その棚卸資産に含まれる消費税額を、インボイス発行事業者(課税事業者)になった課税期間で仕入税額控除ができます。(平成30年改正消令附則17、消法361)

つまり、免税事業者がインボイス発行事業者の登録申請を行った場合には、登録を受けた日から課税事業者になりますので、 その前日までに仕入れた棚卸資産で課税事業者になる前日に所有しているものについては、その課税事業者になった期間で棚卸資産に含まれる消費税額の調整の規定が適用され、仕入税額控除ができるということです。