よくある質問

2割特例ってなんですか?

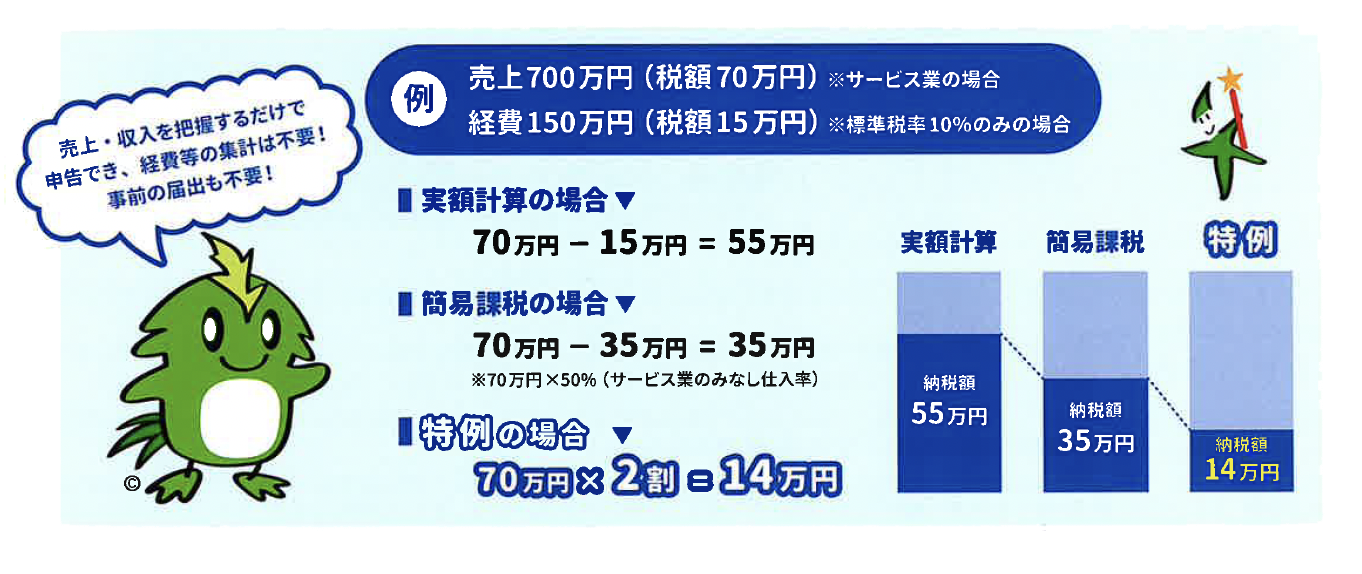

2割特例とは、免税事業者からインボイス発行事業者になった場合の税負担事務負担を軽減するため、課税売上高に対する消費税額の2割を納税額とすることができます。

- 対象となる方

免税事業者からインボイス発行事業者になった方

(2年前(基準期間)の課税売上が1,000万円以下等の要件を満たす方) - 対象となる期間

令和5年10月1日~令和8年9月30日を含む課税期間

(※個人事業主は、令和5年10月〜12月の申告から令和8年分の申告まで対象)

消費税の申告を行うためには、通常、経費等の集計やインボイスの保存などが必要となりますが、この特例を適用すれば、所得税の申告で必要となる売上・収入を税率毎(8%・10%)に把握するだけで、申告書が作成できるようになります。

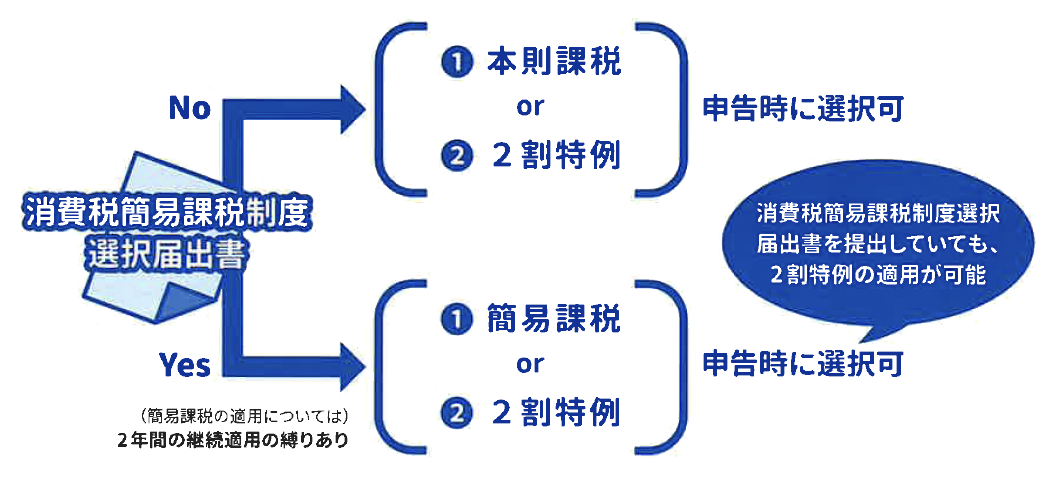

また、事前の届出も不要で、申告時に適用するかどうかの選択が可能です。

ただし、一般課税を選択している方で課税売上高に対して経費(消費税の課税対象)が多い場合、減価償却の対象となる資産を購入した場合には、上記特例を適用した場合不利になることもあります。

申告時における選択適用のイメージ

※ただし、①②の両方を計算する必要はなく、②の方が明らかに有利な場合は①を計算する必要はありません。

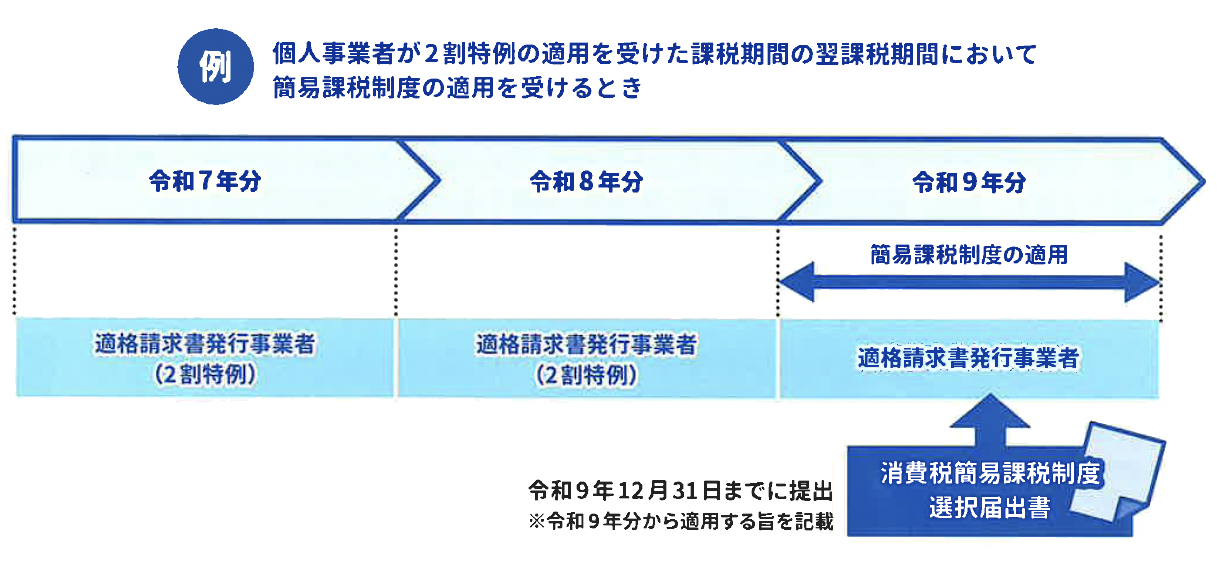

2割特例を適用した課税期間後の簡易課税制度の選択

簡易課税制度を適用して申告する場合には、原則として、その適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。

2割特例の適用を受けた事業者が、その適用を受けた課税期間の翌課税期間中に納税地を所轄する税務署長にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出した場合には、その課税期間の初日の前日に「消費税簡易課税制度選択届「出書」を提出したものとみなされます。

(28年改正法附則51の26)