サービス案内 税金関連

指導関連

記帳指導

事業を始めたばかりで記帳について何も知らなくても大丈夫。記帳の初歩から上手な決算・申告の仕方を、必要に応じ専門家の応援も受けながら、個別指導でわかるまで親切にご指導いたします。青色申告会はどんな時でもあなたの心強い味方です。

相続税・消費税・住民税・事業税・固定資産税etc・・・。頭を抱える前に青色申告会をご利用下さい。事業に関する国税から地方税まで、必要に応じ専門家の応援も受けながらよろずご指導いたします。

青色申告65万円控除を受けるための複式簿記

こんなことで悩んでいませんか?

- 経費が少ない

- 所得控除(扶養控除など)が少ないので所得税額が多い

- 住民税・国民健康保険の負担が多い

複式簿記の基礎を覚えて65万円の青色申告特別控除の適用を受けることを考えてみてはいかがでしょうか。

会計ソフトを使用している(使用する)方も、複式簿記の基本を覚えた上で、ご使用することをお勧めします。

特に下記のような方におすすめです。

- 事業所得の方

- 不動産所得(10室以上貸付)の方

複式簿記の基礎を覚えて65万円の青色申告特別控除の適用を受けることを考えてみてはいかがでしょうか。

会計ソフトを使用している(使用する)方も、複式簿記の基本を覚えた上で、ご使用することをお勧めします。

初めて青色申告する方に下記についてご説明いたします。

新しく青色申告を始められる方を対象に青色申告の特典や記帳方法について説明します。

- 青色申告のために必要なこと

- 売上や経費の処理(例えば、クレジットカードの処理の方法)

- 65万円控除のための帳簿のつけ方 など

※ この事業は杉並区の長寿応援ポイント事業の「いきがい活動」に該当します。

ジョブカン青色申告(会計ソフト)

このような方が対象です。

- これから会計ソフトで記帳を始めようと思っている方

- PC入力を始めるまでに必要な設定が分からない方

下記の点についてご説明いたします。

- パソコンへのインストール

- 記帳を始めるまでに必要な設定

- 前年度の繰越金額の設定など

- 日々の記帳(入力)方法とその注意点

ジョブカンDesktop青色申告23

![]() 一般社団法人 東京青色申告会連合会

一般社団法人 東京青色申告会連合会

推奨品 株式会社ジョブカン会計

<年間利用タイプ>1年ごとの更新で常に最新版利用可能!

※提供される製品はダウンロード版です。

65万円控除対応

一般・不動産・農業の専業または兼業可

※e-Taxによる電子申告をした場合

※不動産所得は5棟10室以上の事業的規模であること

新規申し込み特別価格がなんと0円!

(会費の振替口座登録完了している方のみ)

次年度以降の更新金額(年間利用料)3,300円(税込)

クラウドへ仕訳データ保存!

ソフトウェアを閉じるとき、クラウドへデータを自動保存して青色申告会とデータ共有できます。万が一データを持参し忘れても安心!

※ユーザー登録が必要です。

前年度仕訳をかんたんコピー!

前年度仕訳と今年度仕訳を1画面で並べて、必要な取引を選んでコピーできます。使い込むほど便利になるソフトです!

自動計算、自動集計。決算も申告も手間いらず。

青色申告特別控除65万円対応、電子帳簿保存対応、e-Tax対応

個人の青色申告 兼業・専業両対応

一般用・不動産所得・農業所得用のそれぞれ単体/兼業いずれの組み合わせにも対応しています。

個人事業主用決算書の作成

個人事業主向けの青色申告決算書(一般用・不動産所得用・農業所得用)/白色申告収支内訳書も、決算項目を設定するだけでかんたんに作成できます。

家事関連費按分機能

按分を入力するだけで経費該当額と家事該当額を科目ごとに一括按分。住居兼事務所などの地代家賃や水道光熱費、通信費などの経費計算に便利です。

かんたん決算アシスト

決算書や収支内訳書に記載されている項目の科目っや集計金額を確認したり、すぐに帳簿へ移動して修正や入力ができる機能。決算書類をより早く、よりかんたんに作成できます。

確定申告書の作成

所得税確定申告書Bの第一表・第二表に加え、分離課税の第三表と損失申告用の第四表にも対応。手間のかかる申告書作成がラクになります。株などの譲渡所得や繰越損失額控除などの申告書も作成できます。

消費税申告書の作成

売上/仕入別に税区分ごとの集計ができます。申告書を印刷する際にはOCR用紙はもちろん、普通紙にも印刷が可能です。また、消費税関連の付表や明細書なども普通紙に印刷できます。

以前の仕訳を活用できる。

前年度の帳簿参照&取り込み

前年度帳簿の仕分を当期(本年)へ取り込める機能。

前年度仕訳日記帳と前年度総勘定元帳、前年度補助帳、前年度伝票をご利用いただけます。単なるコピー/ペーストとは異なり、取り込む際に日付を変更するかどうか、付箋情報を引き継ぐかどうかなどを選択できます。当期の入力を行う際などに以前の仕訳をうまく活用することができますのでたいへん便利です。

前年度の印刷もできる。

前年度の帳簿印刷&エクスポート(伝票を除く)

前年度帳簿の仕訳を印刷およびデータをエクスポートできる機能。

前年度仕訳日記帳と前年度補助帳、前年度伝票をご利用いただけます。

普通紙にもキレイに印刷

OCR紙はもちろん、市販のコピー用紙などA4普通紙へカラーでキレイに印刷できます。帳簿のデザインはツカエルシリーズオリジナルと市販の帳簿に近いイメージをお選びいただけるなど、様々な印刷形式に対応しています。

決算申告指導

所得税の決算・申告の会員個別指導会を「事前予約制・先着順・消費税関連」の3つの期間にわけて個別指導いたします。

日々の記帳や原始記録、法定調書等に基づいて、決算、申告指導を行います。

また、毎年行われる税制改正を踏まえて安心サポート。

記帳確認指導

記帳確認、中間決算、消費税に関する個別指導会

この指導会は、確定申告の際、不備がなくスムーズに決算申告を終わらせるためのものです。

記帳に不備があると65万円控除の適用を受けることが出来ない場合があります。

次に該当する方は、必ずご参加ください

- 今年初めて青色申告をする方

- 昨年、確定申告で2回以上来所した方

- 今年初めて会計ソフトで記帳する方

- 会計ソフトでの記帳が3年以内の方

健康も帳簿も事前の点検、検査が重要です。是非、帳簿の健康診断を受けてください。

消費税届出書作成指導

消費税は、免税点、簡易課税制度や課税売上高等の制度が複雑です。それに伴い各種届出書の提出が大変重要になります。

また、多くの届出書の提出期限が「課税期間の前日」までとなっております。

事前の検討、提出が非常に重要です。課税売上が1,000万円を超えた方や簡易課税を選択したい方はご参加下さい。

源泉徴収指導

源泉徴収税及び記帳の個別指導会

従業員や専従者に給与を支払っている事業主の方は、納期の特例の承認を受けている場合、1月~6月分の源泉徴収税は7月中旬頃までが納付期限となります。また、複式簿記で記帳している方を対象に、源泉税に関する記帳指導も行っています。

下記の方が対象となります。

- 複式簿記による記帳をしている方及びこれから記帳する方

- 従業員・アルバイトや専従者に給与を支払い、源泉税を天引きしている方

源泉税額が発生していない従業員しか雇用しない事業主であっても、所轄税務署に納付書を提出する必要があります。

年末調整指導

青色専従者や従業員(パートやアルバイトを含む)に給料を支払っている事業主は、年末調整の手続を行わなければなりません。

下半期分(7月~12月分)の給料に対する源泉税の納期は、1月中旬頃(納期の特例選択者)ですが、確定申告予約期間が始まりますので、1月初旬頃までにご来所下さい。

源泉税の納付書の書き方、手続などのお分かりにならない方は、個別指導会を開催しますのでご利用下さい。

また、給与支払報告書を従業員の住む区市町村に提出する必要があります。従業員の年税額を確定する大事な手続きです。

給与・源泉・年調

人を雇って給与を出したい。その手続きは?

はじめてお給料を出すことになった場合は、税務署に対して「給与支払事務所等の開設・移転・廃止の届出書」を提出する必要があります。また、預かった源泉税は原則として徴収した日の翌月10日が納期限となっていますが、給与の支給人員が常時10人未満である場合に、以下のように年2回にまとめて納付できるという特例制度があります。

1月~6月までに徴収したもの…7月10日

7月~12月までに徴収したもの…翌年1月20日

この特例を受ける場合には「源泉所得税の納期の特例の承認に関する申請書」を提出する必要があります。こちらの届出書は提出した日の翌月から適用されますのでご注意ください。

仕事を手伝ってくれる配偶者にお給料を支払ってもいい?

青色申告の承認を受けている方には、生計を一にする親族に対してお給料を支払うことができます。お給料を支給する場合には「青色事業専従者給与に関する届出・変更届出書」を提出する必要があります。

所得税は預からないといけないの?

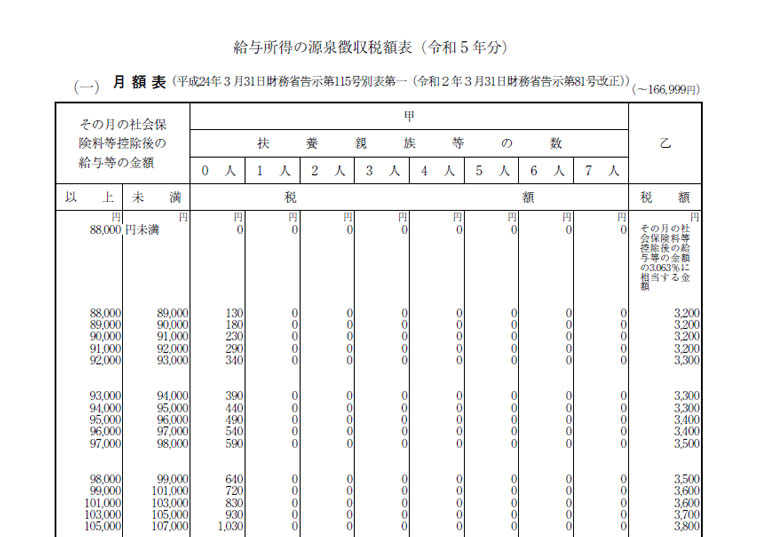

ひと月のお給料の金額が88,000円以上支払う場合には、給与から源泉所得税を預り納めなければなりません。源泉所得税の金額は月額・日額や扶養の有無等で細かく決められていますので国税庁のHPでご確認ください。

給料を支払った時の仕訳は?

例)給与150,000円 交通費10,000円 扶養:妻一人

給与 150,000 / 普通預金 158,640

旅費交通費 10,000 預り金 1,360

※旅費交通費は非課税ですので、預り金は15万円に対して預かります。

専従者給与手続き指導

青色申告者で、支給を受けるものが下記の要件を満たすと「青色専従者給与」を支給することができます。

- 納税者と生計を一にする配偶者その他の親族

- その年の12月31日現在15歳以上であること

- 年間を通じて6ヶ月を超える期間、事業に従事していること

- 「青色専従者給与に関する届出書」を所轄税務署に提出していること

- 支給する給与額は、その労働に見合う相当額で、かつ、「青色専従者給与に関する届出書」に記載した金額の範囲内であること

「青色専従者給与に関する届出書」作成指導や専従者にも源泉税や年末調整が必要なので、その指導を行っております。

消費税指導

記帳確認、中間決算、消費税に関する個別指導会

消費税は「一般(本則)課税制度」と「簡易課税制度」の2種類があり、税金の計算方法がことなります。

また、一般課税の場合、領収書の保存や帳簿の記載が必要であり、簡易課税の場合は、売上の事業区分が複数ある場合は、その区分の売上を記帳、集計する必要があります。

また、条件により還付申告となる場合もあります。

なお、消費税の課税事業者の時とそうでない時で課税売上高の計算方法が異なります。