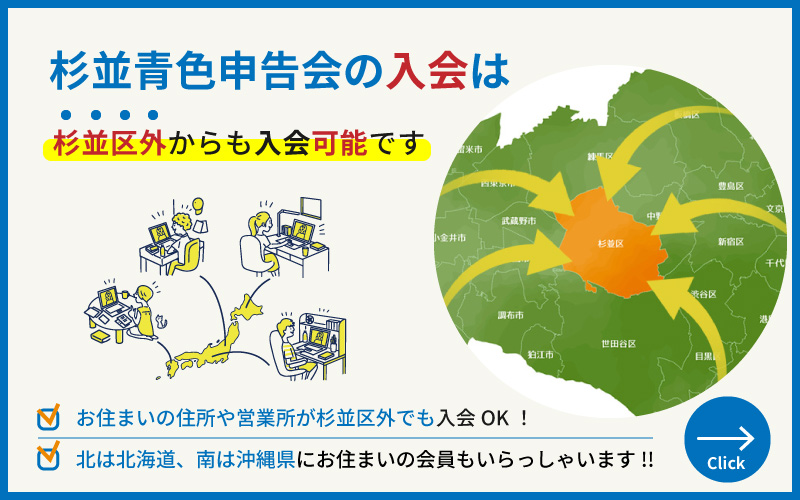

青色申告は約60項目もの特典が受けられ、

多くの事業所得者が利用しています

青色申告とは、事業所得や不動産所得、山林所得のある者が、収入金額や必要経費に関する

日々の取引状況を記帳・保存しておく必要があるが、一定の記帳水準に基づいて記帳し

申告する人については、所得金額の計算等について有利な取り扱いを受けられる制度です。

個人事業主の皆様、このような困りごとはありませんか?

- 開業したけどまず何からすればいいのかな?

- 帳簿ってどうやってつけるの?

- 従業員を雇った場合の年末調整や労働保険の手続きってどうすればいいの?

- 確定申告って何を作ればいいの?

- インボイスって何?

このようなお困りごとに

親切・丁寧にお答えいたします!

親切・丁寧にお答えいたします!

経理の悩み、丸ごと解決!

ぜひ一度当会までご相談ください!

セミナーのご案内

お知らせ

Instagram

Instagram

-

【確定申告前に必見!意外と知らない医療費控除】

確定申告の時に「医療費控除」を正しく申告できていますか?

対象になる医療費や、明細書の書き方など、知っておきたい情報をわかりやすく解説します!

日時:2026年1月9日(金)10:00~11:30

場所:杉並区産業商工会館 展示室

参加費:無料

定員:先着40名

✅ 医療費控除の対象とは?

✅ 特例や明細書の書き方も解説!

👉 お申込みはプロフィールのリンクorお電話にて承っております!

ご応募お待ちしております

#杉並区 #医療費控除 #確定申告 #節税 #説明会 #無料イベント

#個人事業主 #フリーランス #フリーランス女子 #確定申告 #所得税 #税務署 #杉並青色申告会 #青色申告会 #お金 #税金 #副業 #年収 #お金の勉強 #会社員副業 #個人事業主と繋がりたい

【確定申告前に必見!意外と知らない医療費控除】

確定申告の時に「医療費控除」を正しく申告できていますか?

対象になる医療費や、明細書の書き方など、知っておきたい情報をわかりやすく解説します!

日時:2026年1月9日(金)10:00~11:30

場所:杉並区産業商工会館 展示室

参加費:無料

定員:先着40名

✅ 医療費控除の対象とは?

✅ 特例や明細書の書き方も解説!

👉 お申込みはプロフィールのリンクorお電話にて承っております!

ご応募お待ちしております

#杉並区 #医療費控除 #確定申告 #節税 #説明会 #無料イベント

#個人事業主 #フリーランス #フリーランス女子 #確定申告 #所得税 #税務署 #杉並青色申告会 #青色申告会 #お金 #税金 #副業 #年収 #お金の勉強 #会社員副業 #個人事業主と繋がりたい

-

★確定申告初心者必見!★

・初めて確定申告を行う方

・経費の扱いや控除について知りたい方

・税額の計算方法がわからない方

・決算とはなにか分からない方

・令和7年税制改正について知りたい方

ぜひこちらの説明会に参加してみませんか?早めの準備で確定申告に備えましょう!

【詳細】

開催日時:2025年12月5日(金)10:00-11:30

会場:杉並区産業商工会館(最寄り、JR阿佐ヶ谷駅徒歩5分・東京メトロ丸の内線南阿佐ヶ谷駅徒歩5分)

定員:30名(先着順・予約制)

参加費:無料

講師:杉並税務署担当官、杉並青色申告会職員

その他:杉並区外の方の参加も大歓迎です!

申込はプロフィールのリンクorお電話にて承っております。

ご応募お待ちしております😊

#個人事業主 #フリーランス #フリーランス女子 #確定申告 #所得税 #税務署 #杉並青色申告会 #青色申告会 #お金 #税金 #副業 #年収 #お金の勉強 #会社員副業 #個人事業主と繋がりたい

★確定申告初心者必見!★

・初めて確定申告を行う方

・経費の扱いや控除について知りたい方

・税額の計算方法がわからない方

・決算とはなにか分からない方

・令和7年税制改正について知りたい方

ぜひこちらの説明会に参加してみませんか?早めの準備で確定申告に備えましょう!

【詳細】

開催日時:2025年12月5日(金)10:00-11:30

会場:杉並区産業商工会館(最寄り、JR阿佐ヶ谷駅徒歩5分・東京メトロ丸の内線南阿佐ヶ谷駅徒歩5分)

定員:30名(先着順・予約制)

参加費:無料

講師:杉並税務署担当官、杉並青色申告会職員

その他:杉並区外の方の参加も大歓迎です!

申込はプロフィールのリンクorお電話にて承っております。

ご応募お待ちしております😊

#個人事業主 #フリーランス #フリーランス女子 #確定申告 #所得税 #税務署 #杉並青色申告会 #青色申告会 #お金 #税金 #副業 #年収 #お金の勉強 #会社員副業 #個人事業主と繋がりたい

-

【令和8年4月開始予定!労災加入者募集中!!】

当会では、デリバリー業・配送業の労災加入者を募集しています。

お仕事中のけがに備えて、安心して働ける環境を作りましょう。

※労災の保険料は社会保険料控除の対象になります

少しでも気になった方がいましたら、当会までお問い合わせください。

どうぞよろしくお願いいたします。

#個人事業主 #フリーランス #フリーランス女子 #確定申告 #所得税 #税務署 #杉並青色申告会 #青色申告会 #お金 #税金 #副業 #年収 #お金の勉強 #会社員副業 #個人事業主と繋がりたい #ubereats #デリバリー #配送業 #労災 #労災保険 #労働保険

#労働保険事務組合#ウーバーイーツ

【令和8年4月開始予定!労災加入者募集中!!】

当会では、デリバリー業・配送業の労災加入者を募集しています。

お仕事中のけがに備えて、安心して働ける環境を作りましょう。

※労災の保険料は社会保険料控除の対象になります

少しでも気になった方がいましたら、当会までお問い合わせください。

どうぞよろしくお願いいたします。

#個人事業主 #フリーランス #フリーランス女子 #確定申告 #所得税 #税務署 #杉並青色申告会 #青色申告会 #お金 #税金 #副業 #年収 #お金の勉強 #会社員副業 #個人事業主と繋がりたい #ubereats #デリバリー #配送業 #労災 #労災保険 #労働保険

#労働保険事務組合#ウーバーイーツ

-

【デリバリー業必見!】

記帳サポートを1回無料で行います!(非会員限定)

・副業でUberEatsを始めたけど、確定申告は全くわからない・・・

・経費はどこまで計上できる?

・準備するべき書類は?

・税金がいくら発生するのか不安・・・

・確定申告ってまず何からやればいいのかな?

・おすすめの会計ソフトってあるのかな?

など、お悩みを抱えている方はぜひ当会までお越しください。

確定申告に関する疑問点を個別に対応いたします。

お申し込みはInstagramプロフィールリンクまたは、「杉並青色申告会 UberEats」と検索お願いいたします!

この投稿を見た方でご友人にデリバリー業の方がいらっしゃいましたら、ぜひご紹介お願いいたします😊

#個人事業主 #フリーランス #フリーランス女子 #確定申告 #所得税 #税務署 #杉並青色申告会 #青色申告会 #お金 #税金 #副業 #年収 #お金の勉強 #会社員副業 #個人事業主と繋がりたい #ubereats #デリバリー #配送業 #労災#ウーバーイーツ

【デリバリー業必見!】

記帳サポートを1回無料で行います!(非会員限定)

・副業でUberEatsを始めたけど、確定申告は全くわからない・・・

・経費はどこまで計上できる?

・準備するべき書類は?

・税金がいくら発生するのか不安・・・

・確定申告ってまず何からやればいいのかな?

・おすすめの会計ソフトってあるのかな?

など、お悩みを抱えている方はぜひ当会までお越しください。

確定申告に関する疑問点を個別に対応いたします。

お申し込みはInstagramプロフィールリンクまたは、「杉並青色申告会 UberEats」と検索お願いいたします!

この投稿を見た方でご友人にデリバリー業の方がいらっしゃいましたら、ぜひご紹介お願いいたします😊

#個人事業主 #フリーランス #フリーランス女子 #確定申告 #所得税 #税務署 #杉並青色申告会 #青色申告会 #お金 #税金 #副業 #年収 #お金の勉強 #会社員副業 #個人事業主と繋がりたい #ubereats #デリバリー #配送業 #労災#ウーバーイーツ

ご入会いただいた事業者様の声

-

閑静な住宅街にあるオリーブオイル専門店 新鮮なオリーブオイルを試食してから、欲しい分だけ量り売りし…続きを読む

閑静な住宅街にあるオリーブオイル専門店 新鮮なオリーブオイルを試食してから、欲しい分だけ量り売りし…続きを読むオーリオ・イル・レガーロ(松山さん)(オーリオ・イル・レガーロ)

-

boulangerieECLIN 念願のお店を地元に出店することができました。仕事そのものは初めて…続きを読む

boulangerieECLIN 念願のお店を地元に出店することができました。仕事そのものは初めて…続きを読む~記帳代行サービス~(boulangerie ECLIN)

-

2016年10月オープンのベーグル専門店。10種類の自家製ベーグルとトッピングでカスタマイズし、自分…続きを読む

2016年10月オープンのベーグル専門店。10種類の自家製ベーグルとトッピングでカスタマイズし、自分…続きを読むえび寿ベーグル(釜井さん)(えび寿ベーグル)

-

平成28年10月に下井草で移転オープン。まるでビストロのような内装とインテリアで女性が気軽に入れるお…続きを読む

平成28年10月に下井草で移転オープン。まるでビストロのような内装とインテリアで女性が気軽に入れるお…続きを読むビストロシノワ 陽(小川さん)(ビストロシノワ 陽 HINATA)

-

神子島 伸洋さま神子島米店 今年、火災保険の更新で見直しをしようと思っていたときに、青色申告会から…続きを読む

神子島 伸洋さま神子島米店 今年、火災保険の更新で見直しをしようと思っていたときに、青色申告会から…続きを読む~火災共済~(神子島米店)

-

居心地が良いと評判の店内。席数は18席。カウンター7席、テーブルは2名用と4~7名用がゆったり配置さ…続きを読む

居心地が良いと評判の店内。席数は18席。カウンター7席、テーブルは2名用と4~7名用がゆったり配置さ…続きを読む洋食とBAR switch(徳永さん)(洋食とBAR switch)

-

2017年3月にオープンしたイタリアンレストランです。イタリアンとフレンチで修業したオーナーシェフの…続きを読む

2017年3月にオープンしたイタリアンレストランです。イタリアンとフレンチで修業したオーナーシェフの…続きを読むEccomi!!(小林さん)(Eccomi!!)

-

2017年7月オープンの“日本茶カフェ“です。浅蒸しの品種茶や静岡産の厳選した煎茶を中心に、日本茶専…続きを読む

2017年7月オープンの“日本茶カフェ“です。浅蒸しの品種茶や静岡産の厳選した煎茶を中心に、日本茶専…続きを読む茶とあん(増田さん)(Chatoan(茶とあん))

-

アフリカの土と職人が生み出す陶器アクセサリー。 アフリカ・ケニアの土を原材料とし、ケニアの職人と作…続きを読む

アフリカの土と職人が生み出す陶器アクセサリー。 アフリカ・ケニアの土を原材料とし、ケニアの職人と作…続きを読むChuui(坂本さん)(Chuui)

-

2018年6月南阿佐谷にオープンしたケーキ屋です。子供の頃サンパウロ州出身の母が作ってくれたお菓子に…続きを読む

2018年6月南阿佐谷にオープンしたケーキ屋です。子供の頃サンパウロ州出身の母が作ってくれたお菓子に…続きを読むPatisserie Bresilienne Harmonica(大入さん)(Patisserie Bresilienne Harmonica)

-

ブライダルメニューもあるトータルケアサロン 理容室は男性のお客様が利用するイメージがありますが、女…続きを読む

ブライダルメニューもあるトータルケアサロン 理容室は男性のお客様が利用するイメージがありますが、女…続きを読むHair Make Fine高円寺店(寺島さん)(Hair Make Fine高円寺店)

-

中澤珠算教室では、幼児指導に定評のある“いしど式”を採用、数字の読み書きや指を使って2+3など簡単な…続きを読む

中澤珠算教室では、幼児指導に定評のある“いしど式”を採用、数字の読み書きや指を使って2+3など簡単な…続きを読む中澤珠算教室(中澤さん)(中澤珠算教室)

-

松原 愛さまパティスリー 華 ずっと夢だった自分のお店をオープンして、労働保険の手続きと経理処理の…続きを読む

松原 愛さまパティスリー 華 ずっと夢だった自分のお店をオープンして、労働保険の手続きと経理処理の…続きを読む~小規模企業共済~(パティスリー 華)

-

長年に渡って愛されてきた町の中華料理屋。昭和感漂う店内と、ほっとする懐かしい味で雑誌にも取り上げられ…続きを読む

長年に渡って愛されてきた町の中華料理屋。昭和感漂う店内と、ほっとする懐かしい味で雑誌にも取り上げられ…続きを読む中華料理 東軒(清水さん)(中華料理 東軒)

-

平成26年5月20日にオープンした“広島風お好み焼き”のお店です。 広島出身のオーナーがお奨めする…続きを読む

平成26年5月20日にオープンした“広島風お好み焼き”のお店です。 広島出身のオーナーがお奨めする…続きを読む広島風お好み焼き こころ屋(大原さん)(広島風お好み焼き こころ屋)

-

今回は2002年、高円寺にデザイン事務所を設立した髙橋有美さんにお話をお伺いします。 宇都宮市出身…続きを読む

今回は2002年、高円寺にデザイン事務所を設立した髙橋有美さんにお話をお伺いします。 宇都宮市出身…続きを読むBonBaB(髙橋さん)(BonBaB)

-

今回は高円寺北支部、1933年に創業したコーヒー豆販売店の2代目店主の中澤さんにお話を伺います。 …続きを読む

今回は高円寺北支部、1933年に創業したコーヒー豆販売店の2代目店主の中澤さんにお話を伺います。 …続きを読むさわやこおふぃ(中澤さん)(さわやこおふぃ)

-

2013年10月にオープンした体に優しい自家製食材を使ったカフェです。 食事は“ごはんプレート”な…続きを読む

2013年10月にオープンした体に優しい自家製食材を使ったカフェです。 食事は“ごはんプレート”な…続きを読むCafé Birdbath(神戸さん)(Café Birdbath)

-

今回は杉並青色申告会のホームページ委員でもあり、制作・運営全般を担当している松原さんにお話をお伺いし…続きを読む

今回は杉並青色申告会のホームページ委員でもあり、制作・運営全般を担当している松原さんにお話をお伺いし…続きを読む株式会社ノーブルウェブ(松原さん)(株式会社ノーブルウェブ)

-

“隠れ家的な雰囲気”のお店です。 2014年4月にオープンした、カウンター8席のみの“隠れ家的な雰…続きを読む

“隠れ家的な雰囲気”のお店です。 2014年4月にオープンした、カウンター8席のみの“隠れ家的な雰…続きを読むぐらんま(古谷さん)(ぐらんま)

-

自家焙煎コーヒー店 2018年3月にオープンした自家焙煎コーヒー店です。店主のこだわりは“自分の納…続きを読む

自家焙煎コーヒー店 2018年3月にオープンした自家焙煎コーヒー店です。店主のこだわりは“自分の納…続きを読むCoffee Beans Shop 高井戸(大野さん)(Coffee Beans Shop 高井戸)

-

2009年11月にオープンした高円寺で人気のフランス菓子/喫茶店です。多くの有名店で修業を積み、フラ…続きを読む

2009年11月にオープンした高円寺で人気のフランス菓子/喫茶店です。多くの有名店で修業を積み、フラ…続きを読むパティスリー ラブリコチエ(佐藤さん)(パティスリー ラブリコチエ)

-

2011年12月にオープンした洋菓子店。焼き菓子専門でクッキーやタルト、マフィン、スコーンなどが並び…続きを読む

2011年12月にオープンした洋菓子店。焼き菓子専門でクッキーやタルト、マフィン、スコーンなどが並び…続きを読む寅印菓子屋(小嶋さん)(寅印菓子屋)

-

パンと料理とお菓子のお店 2017年5月にオープンした“パンとお菓子と料理”が楽しめるベーカリー…続きを読む

パンと料理とお菓子のお店 2017年5月にオープンした“パンとお菓子と料理”が楽しめるベーカリー…続きを読むtonttu(膝館さん)(tonttu)

-

店をはじめたきっかけ 専門学校の先生からこちらのお店を紹介され、3代目として居抜きで始めました。お…続きを読む

店をはじめたきっかけ 専門学校の先生からこちらのお店を紹介され、3代目として居抜きで始めました。お…続きを読む喫茶あろうむ(増田さん)(喫茶あろうむ)

-

都内の美容室(南青山⇒吉祥寺⇒新宿)を技術鍛錬のため転々とし、その研修で、イギリス・フランス・アメリ…続きを読む

都内の美容室(南青山⇒吉祥寺⇒新宿)を技術鍛錬のため転々とし、その研修で、イギリス・フランス・アメリ…続きを読むスニップス(鈴木さん)(スニップス)

-

成田東の住宅街にあるイタリア料理店です。目新しいものというよりは、全体的にオーソドックスなイタリアン…続きを読む

成田東の住宅街にあるイタリア料理店です。目新しいものというよりは、全体的にオーソドックスなイタリアン…続きを読むバルバダニェッロ 羊のひげ(渡邉さん)(バルバダニェッロ 羊のひげ)

-

2014年5月にオープンした焼き鳥と親子丼が絶品のお店です。 朝挽きの銘柄鶏(伊達鶏、東北ハーブ鶏…続きを読む

2014年5月にオープンした焼き鳥と親子丼が絶品のお店です。 朝挽きの銘柄鶏(伊達鶏、東北ハーブ鶏…続きを読む串焼き あんどう(安藤さん)(串焼き あんどう)

-

三代続く畳店!先代から受継いだ確かな技術で、お客様に安心してご依頼いただける老舗の畳店です。 店を…続きを読む

三代続く畳店!先代から受継いだ確かな技術で、お客様に安心してご依頼いただける老舗の畳店です。 店を…続きを読む小沢畳店(小沢)さん(小沢畳店)

-

1951年東京都生まれ。74年日本大学理工学部建築学科卒業。同年木村傳建築設計事務所入所。その後アメ…続きを読む

1951年東京都生まれ。74年日本大学理工学部建築学科卒業。同年木村傳建築設計事務所入所。その後アメ…続きを読むアトリエボーヌ・丸山保博建築研究所(丸山さん)(アトリエボーヌ・丸山保博建築研究所)

-

和牛A5ランクの雌牛と新鮮ホルモンを七輪でどうぞ。肉がうまいのは当たりまえ、料理にもこだわります。 …続きを読む

和牛A5ランクの雌牛と新鮮ホルモンを七輪でどうぞ。肉がうまいのは当たりまえ、料理にもこだわります。 …続きを読む焼肉 牛酔(長谷川さん)(焼肉 牛酔(gyu-sui))

-

ケヤキ並木が美しい中杉通り沿いの小さな生活雑貨店。 明るい店内には、食器やステーショナリー、ア…続きを読む

ケヤキ並木が美しい中杉通り沿いの小さな生活雑貨店。 明るい店内には、食器やステーショナリー、ア…続きを読む758 Nana Go Hachi(石垣さん)(758 Nana Go Hachi)

-

2012年12月にオープンした、本格フレンチがリーズナブルに楽しめるお店です。 オーナーシェフが一…続きを読む

2012年12月にオープンした、本格フレンチがリーズナブルに楽しめるお店です。 オーナーシェフが一…続きを読むPETIT COTON(小綿さん)(PETIT COTON)

-

2014年2月にオープンしたアットホームな雰囲気の“和風スパゲッティ専門店”です。 “立川HASH…続きを読む

2014年2月にオープンしたアットホームな雰囲気の“和風スパゲッティ専門店”です。 “立川HASH…続きを読むスパゲッティ ICHI(熊谷さん)(スパゲッティ ICHI)